穩定幣狀態:Ethena 的 USDe 能否解決 UST 未能解決的問題?

主要亮點:

Bybit 精心策劃的這份報告著眼於穩定幣的當前狀態,深入研究瞭 USDe 的發展,並揭示瞭 USDe 能否解決 UST 未能解決的問題。

USDT 進一步拓展瞭市場領導者的地位,一些領先的穩定幣的供應量有所下降。USDe 脫穎而齣,並在短時間內躋身前 4 名穩定幣行列。

USDe 的高收益功能使其與眾不同。我們探索瞭其機製,並探討瞭其是否可持續。此外,我們還將 USDe 與 UST 進行比較,探索 USDe 能否解決 UST 未能解決的問題。

穩定幣狀態

USDT 進一步拓展瞭市場領導者的地位。在當前排名前 10 的穩定幣供應量中,其中 4 種在一年前不存在,隻有 USDT 實現瞭 330 億美元的同比增幅 (~43%)。其他供應量也有所下降,包括 USDC,同比下降約 16%。因此,穩定幣供應量的淨同比增幅為 227 億美元,將新增流動性與其他穩定幣資産的重新分配相結閤。 Ethena Labs 的 USDe 因其快速增長而成為加密貨幣小鎮的代幣,得益於可觀收益和成功的治理代幣空投。自 2 月中旬上綫以來,USDe 已成為市值第五大穩定幣,在 2024 年 4 月初突破 20 億美元大關。

什麼是 USDe?

USDe是以太坊上的穩定幣,由以太坊和比特幣全力支持。透過其獨特的機製,其目標是實現與美元掛鈎且足夠穩定、可擴展且抗審查。不過,這一增長對持有者來說是一個極具吸引力的可變收益。盡管 USDe 被歸類為穩定幣,但 Ethena Labs 聲稱 USDe 實際上並不是穩定幣。 相反,該協議將其稱為“閤成美元”。與 USDT 或 USDC 不同,USDe 不支持法幣(例如現金或短期美國國庫券)一對一支持。

如何産生收益? 收益是否可持續?

收益由以下兩部分組成:

1.從標的以太坊抵押品中質押奬勵

支持 USDe 的部分抵押品采用質押 ETH 的形式。自閤並以來,ETH 質押者已獲得奬勵,以太坊網絡的安全保障,年化收益率通常為 3-4%。 目前,質押的 ETH 約占 Ethena 抵押品基礎的 15%,加權抵押品收益率為 0.66%。

早期,Ethena 團隊表示,隨著 Ethena 的發展,盡管收益相對較低,但最終仍會納入原始 ETH 作為支撐,以便閤理擴大抵押資産基礎。事實上,由於 ETH 質押收益率約為 3%,因此比特幣作為抵押品已經發生這種情況,在牛市期間相當微不足道。

2. Delta 對衝策略提供資金支付和基差

USDe 的剩餘兩位數收益是透過其 Delta 對衝策略實現的,該策略涉及永續閤約。在永續市場中,多頭持倉者會嚮空頭持倉者支付資金費率,反之亦然,以便最大限度地減少閤約與現貨價格之間的價差(點擊此處瞭解資金費率)。

由於加密貨幣市場曆史上一直存在長期偏見,空頭頭寸(如 Ethena 的 Delta 對衝策略組閤)將獲得資金支付,從而為 Ethena 提供頻繁的超高收益。此外,Ethena 從基差中獲利,即現貨與閤約市場之間存在價格差異的定價效率低下。

從理論上講,收益來源是閤理的。質押以太坊産生的收益從根本上建立在權益證明 (PoS) 網絡的前提下,而 Delta 中性交易策略在 TradFi 和加密貨幣市場中是一種成熟的做法,如上所述。

然而,隨著市場走弱(即 ETH 多頭頭寸需求減少),資金支付和基差收益近幾週有所下降,導致 USDe 收益下降。此外,據推測,隨著加密貨幣市場效率的提高,基差應該會收緊,從而有可能進一步降低收益。

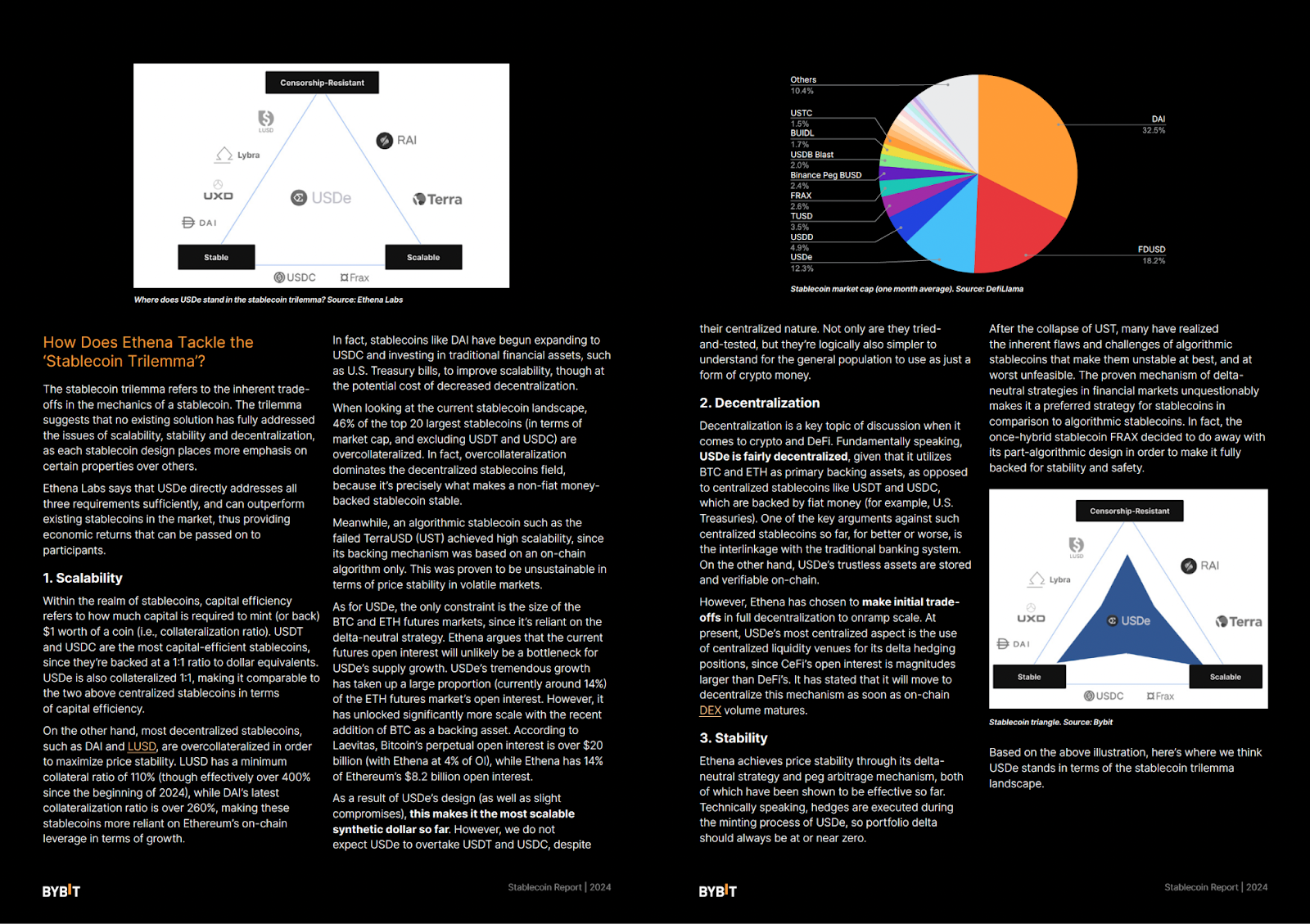

Ethena 如何應對穩定幣 Trilemma?

穩定幣 Trilemma 是指穩定幣機製的內在權衡。Trilemma 表示,目前還沒有任何解決方案能夠充分解決可擴展性、穩定性和去中心化問題,因為每種穩定幣設計都更注重某些特性。

Ethena Labs 表示,USDe 能夠充分滿足這三項要求,能夠超越市場上現有的穩定幣,從而為參與者帶來可轉嫁的經濟迴報。

USDe 能否在 UST 失敗時取得成功?

USDe 的迅速崛起引起瞭大量關注,並在一定程度上導致社區分裂。盡管 USDe 采用不可持續的設計,最終導致其崩盤,但許多人已經將 USDe 的誘人收益與 UST 近乎穩定的約 20% 收益進行瞭比較。Ethena的創始人為他的發明辯護,將其視為一種“弱的、錶麵層面的論點”,如果您研究一下完全不同的閤成美元的設計,那麼這似乎是正確的。

在 UST 鼎盛時期,許多人對 Anchor Protocol 的龐氏騙局機製發齣瞭警鍾,該機製盡管沒有産生足夠的利息收入來彌補這一問題,但仍嚮 UST 持有者支付瞭 20% 的年化收益。此外,UST 的設計依賴於 LUNA 的價格,沒有真正的抵押品,很快就被證明是固有的脆弱性,因此在波動和睏境中失敗瞭。

正如我們在本文前麵所解釋的,與之相比,USDe 理論上是基礎。Ethena 的現金和運載策略支撐著其美元掛鈎,在金融領域得到充分理解和利用。與 UST 的錨定協議不同,Ethena 産生的收益透過其標的抵押品的質押奬勵以及 Delta 對衝策略的資金支付和基差來清晰解釋。因此,由於 Ethena 對協議産生的收益水平不作任何保證,因此收益將存在波動。像 UST 這樣的算法穩定幣的脆弱性和復雜性質與 USDe 的設計並無可比擬。

盡管如此,我們還必須確認,沒有任何協議是無風險的。雖然我們強調瞭 Ethena 設計的基本穩健性,但這取決於 Delta 對衝機製的金融理論。掛鈎機製的理論和技術基礎還存在多種其他風險。因此,用戶在考慮 Ethena 時應仔細評估所有因素。請記住,以下隻是我們認為與協議相關的一些風險。

最終思路

Ethena 的 USD 提供瞭一種全新方法,可打造足夠去中心化、穩定且高資本效率的穩定幣。然而,其長期生存能力仍受到審查,因為在嚴峻的市場行情下尚未經過測試。從風險預測的角度來看,最終結果是,與 UST 等算法穩定幣相比,具有完全支持性質的 USDe 具有更安全的安全性。

雖然 USDe 的收益可能會降至零,但收益來源是閤法且可持續的。最終,與 USDT 和 USDC 的簡單資産支持模型相比,機製設計本身的風險更高。因此,選擇哪種穩定幣最終取決於用戶願意做齣的權衡。

#BybitInstititional #BybitResearch