Стан стейблкоїна: Чи може USDe Етерини сплутати те, що UST не вдалося розібрати?

Основні моменти:

Цей ретельно підібраний звіт Bybit розглядає поточний стан стейблкоїна, занурюється в розвиток USDe і проливає світло на те, чи може USDe вирішити те, що UST не вдалося вирішити.

USDT розширює свою позицію лідера на ринку, а деякі провідні стейблкоїни стикаються з скороченням пропозиції. USDe виділяється та за короткий час став одним із 4 найкращих стейблкоїнів.

Високий дохід USDe — це одна з функцій, яка вирізняє його. Ми вивчаємо його механізм і обговорюємо, чи він стабільний у довгостроковій перспективі. Крім того, ми порівнюємо USDe з UST і досліджуємо, чи можна USDe вирішити те, що UST не вдалося вирішити.

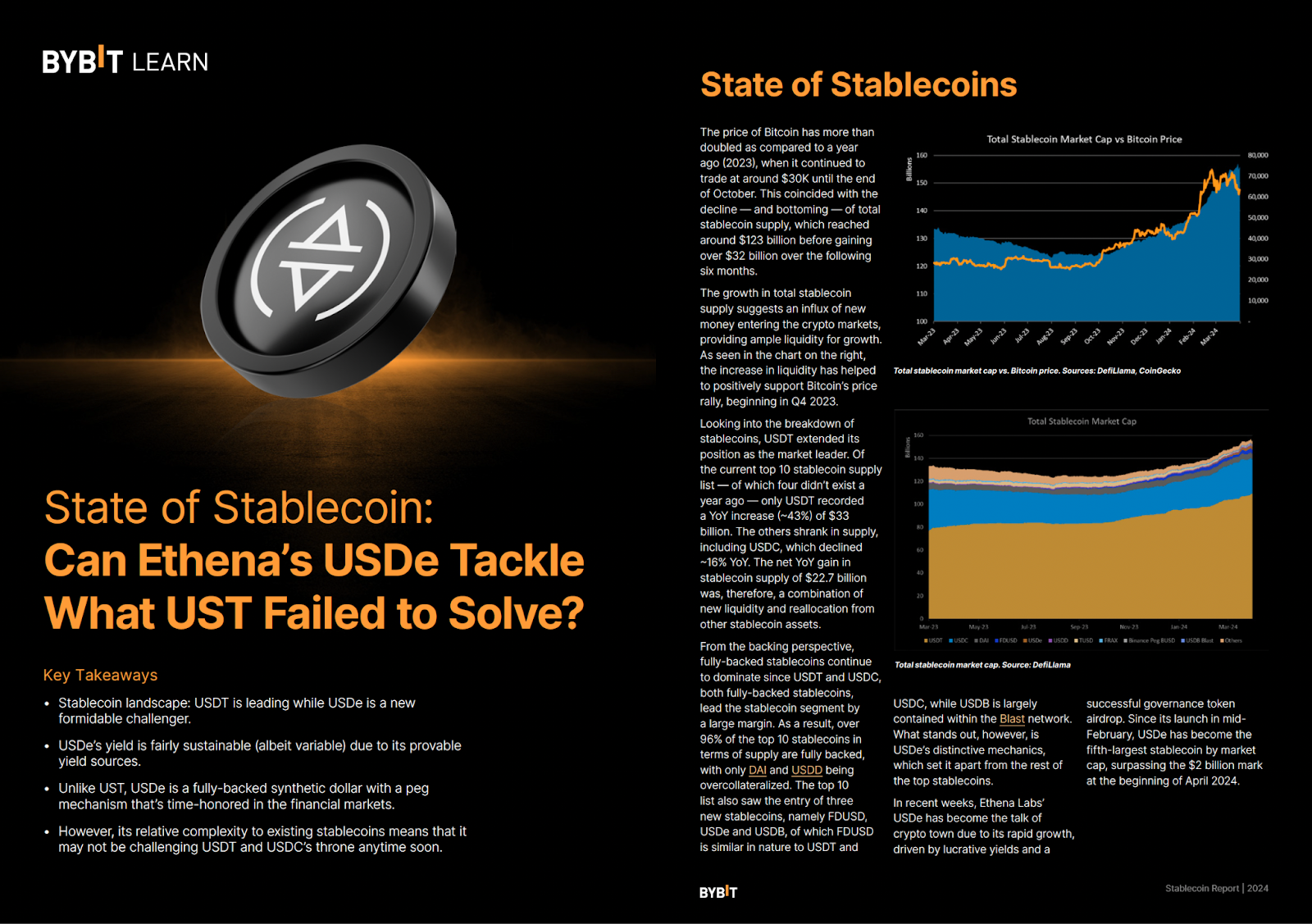

Стан стейблкоїнів

USDT розширив свою позицію лідера на ринку. З 10 найкращих пропозицій стейблкоїнів, з яких чотири не існували рік тому, лише USDT зафіксував зростання на рік (~43%) у $33 мільярди. Інші різко зменшили поставку, зокрема USDC, що знизилося на ~16% на рік. Таким чином, чистий прибуток у стейблкоїні на $22,7 мільярдів був поєднанням нової ліквідності та перелосації з інших активів стейблкоїнів. USDe Ethena Labs став розмовою про криптовалютне місто завдяки швидкому зростанню, зумовленому прибутковістю та успішним ейрдропом токенів управління. З моменту запуску в середині лютого USDe став п’ятим за величиною стейблкоїном за ринковою капіталізацією, що на початку квітня 2024 року перевищило показник у $2 мільярди.

Що таке USDe?

USDe — це стейблкоїн Ethena на Ethereum, який повністю підтримує Ethereum і Bitcoin. Завдяки своєму унікальному механізму він має на меті бути в доларах, достатньо стабільним, масштабованим і стійким до цензурування. Однак те, що спричинило зростання, — це дуже привабливий змінний дохід для власників.Незважаючи на те, що USDe класифікується як стейблкоїн, Ethena Labs стверджує, що USDe насправді не є стейблкоїном. Натомість протокол називає його «синтетичним доларом». На відміну від USDT або USDC, USDe не підтримується фіатною валютою (наприклад, готівкою або короткостроковими казначейськими рахунками США).

Як створюється дохід? Чи є дохід стійким?

Дохід отримують із двох компонентів:

1.Укладання винагород від базового забезпечення Ethereum

Частина застави, яка підтримує USDe, має форму ETH у стейкінгу. Відтоді як The Merge стейкери ETH отримали винагороди, що допомагають підтримувати безпеку мережі Ethereum, як правило, з річним темпом 3–4%. Наразі ETH у стейкінгу утворює приблизно 15% застави Ethena з зваженим доходом застави 0,66%.

У свої ранні дні команда Ethena сказала, що вона зрештою включить необроблений ETH у міру зростання Ethena, щоб належним чином розширити свою заставну базу, незважаючи на відносно низький дохід. Насправді це й багато іншого вже сталося з включенням Bitcoin як застави, виправданим Ethena, оскільки дохід від стейкінгу ETH приблизно 3% є досить незначним у бичачий ринковий період.

2. Стратегія дельта-хеджування передбачає виплату коштів і базове спредування

Решта привабливого двозначного доходу USDe досягається за допомогою стратегії дельта-хеджування, яка передбачає безстрокові ф’ючерси. На безстроковому ринку ставки фінансування сплачуються власниками довгих позицій власникам коротких позицій або навпаки, щоб мінімізувати спред між ф’ючерсами та спотовою ціною (більше за ставками фінансування тут ).

Оскільки ринки криптовалюти історично були давно об’єктивними, короткі позиції (наприклад, портфель стратегії хеджування дельта-форми Етени) отримують кошти, що надає Етеріні частий дохід за обсягами. Крім того, Ethena отримує прибуток від базового спреду — цінової неефективності, за якою між спотовими та ф’ючерсними ринками є різниця в ціні.

Теоретично кажучи, джерела доходу обґрунтовані. Дохід, отриманий від стейкінгу Ethereum, по суті залежить від передумов мережі підтвердження стейкінгу (PoS), а стратегія дельта-нейтральної торгівлі — це добре відома практика на TradFi та криптовалютних ринках, як описано вище.

Однак за останні тижні дохід від платежів фінансування та базового спреду знизився, оскільки ринки знизилися (тобто зменшили попит на довгі позиції ETH), що призвело до падіння прибутку USDe. Крім того, теоретично, що оскільки ринкова ефективність криптовалюти підвищується, базовий спред повинен скорегуватися, потенційно знижуючи дохідність далі.

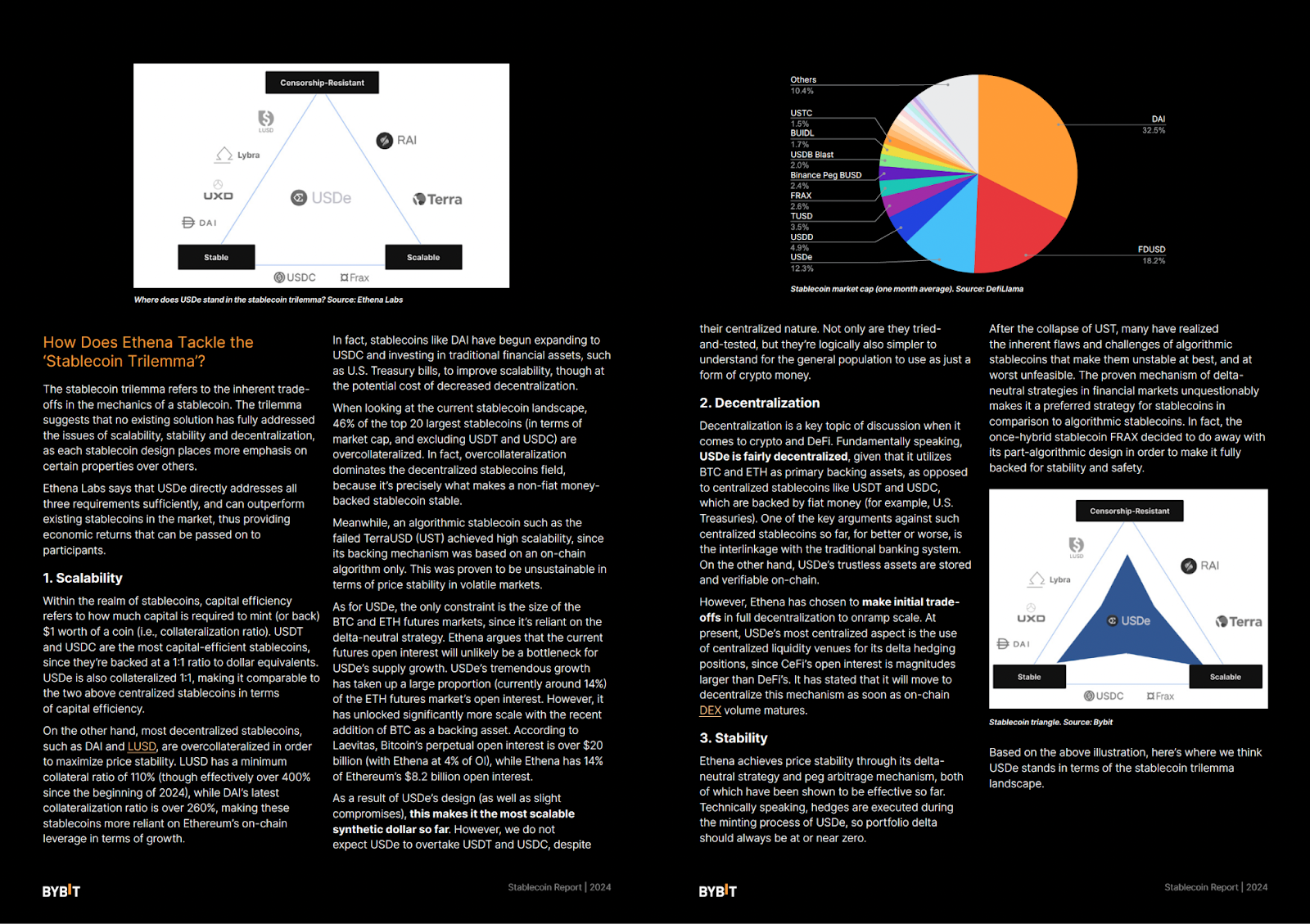

Як Етена вирішує трилему стейблкоїна?

Трилема стейблкоїна стосується власних торгових операцій у механіці стейблкоїна. Трилема свідчить про те, що жодне існуюче рішення не повністю вирішило проблеми масштабованості, стабільності та децентралізації, оскільки кожна конструкція стейблкоїна більше зосереджує увагу на певних властивостях, ніж інші.

Ethena Labs стверджує, що USDe безпосередньо відповідає всім трьом вимогам у достатній мірі та може перевищити наявні стейблкоїни на ринку, забезпечуючи таким чином економічний прибуток, який можна передати учасникам.

Чи можна досягти успіху USDe там, де UST не вдалося?

Швидке зростання USDe привернуло значну увагу і певною мірою розділило спільноту. Багато хто порівняв привабливий дохід USDe і майже незмінний дохід UST ~20%, хоча він складався з невиснажливого дизайну, що в кінцевому підсумку призвело до його падіння. Засновник Етени, який захищає свій винахід, відхиляє ці порівняння як «слабкий, поверхневий аргумент», який здається правдивим, якщо дивитися на дизайн різних синтетичних доларів.

Під час розквіту UST багато хто чув сигнал тривоги про механізм, схожий на Понці, у протоколі анкера, який виплатив 20% APY власникам UST, незважаючи на те, що не отримали достатньо відсотків, щоб покрити це. Крім того, дизайн UST — залежить від ціни LUNA, без справжньої застави — швидко доведено, що по суті є крихким і тому не відповідає вимогам у періоди волатильності та дистресу.

Як ми пояснили раніше в цій статті, USDe теоретично обґрунтований. Стратегія «готівка й перенос», яка лежить в основі його доларового колоду, добре зрозуміла й використовується у фінансах. Дохід, отриманий Ethena, на відміну від базового протоколу UST, чітко пояснюється через його стейкінгові винагороди через базове забезпечення, а також платежі фінансування та базові виплати, що поширюються на стратегію хеджування дельта. Отже, дохід буде нестабільним, оскільки Етена не дає жодних гарантій щодо рівня доходу, отриманого протоколом. Темні й складні характер алгоритмічних стейблкоїнів, як-от UST, не можна порівняти з дизайном USDe.

Тим не менш, ми також повинні визнати, що жоден протокол не є безризиковим. Хоча ми підкреслили фундаментальну надійність дизайну Етени, це стосується конкретно фінансової теорії механізму хеджування дельта-дельта. Існують різні інші ризики, які є екзогенними для теоретичної та технічної основи механізму Peg. Тому користувачам слід ретельно оцінювати всі фактори, розглядаючи Етену. Пам’ятайте, що такі ризики є лише одними з більш помітних ризиків, які, на нашу думку, пов’язані з протоколом.

Заключні думки

USD Етерини — це новий підхід до створення достатньо децентралізованого, стабільного та ефективного капіталу стейблкоїна. Однак його довгострокова життєздатність все ще піддається перевірці, оскільки він ще не пройшов тестування в суворих ринкових умовах. З точки зору профілю ризику, підсумок полягає в тому, що USDe з його повністю підтримуваною природою є принципово безпечнішим, ніж алгоритмічні стейблкоїни, такі як UST.

Хоча дохід USDe може гіпотетично знизитися до нуля, джерела прибутку є законними та стійкими. Зрештою, по суті, дизайн механізму є більш ризикованим, ніж прості моделі USDT і USDC, що підтримуються активами. Тому вибір стейблкоїна в кінцевому підсумку залежить від угод, які він готовий здійснити.

#BybitInstititional #BybitResearch