Стейблкоин: Может ли USDe Ethena решить проблему, которую UST не удалось решить?

Ключевые моменты:

В этом тщательно подобранном отчёте от Bybit рассматривается текущее состояние стейблкоина, изучается разработка USDe и проливается свет на то, может ли USDe решить проблему, которую не удалось решить.

USDT расширяет позицию лидера рынка, а некоторые ведущие стейблкоины испытывают сокращение предложения. USDe выделяется и за короткий период времени вошел в топ-4 стейблкоина.

Высокая доходность USDe — это одна из особенностей, которая отличает его от других. Мы изучаем его механизм и обсуждаем, является ли он устойчивым в долгосрочной перспективе. Кроме того, мы сравниваем USDe с UST и изучаем, могут ли USDe решить проблему, которую не удалось решить.

Состояние стейблкоинов

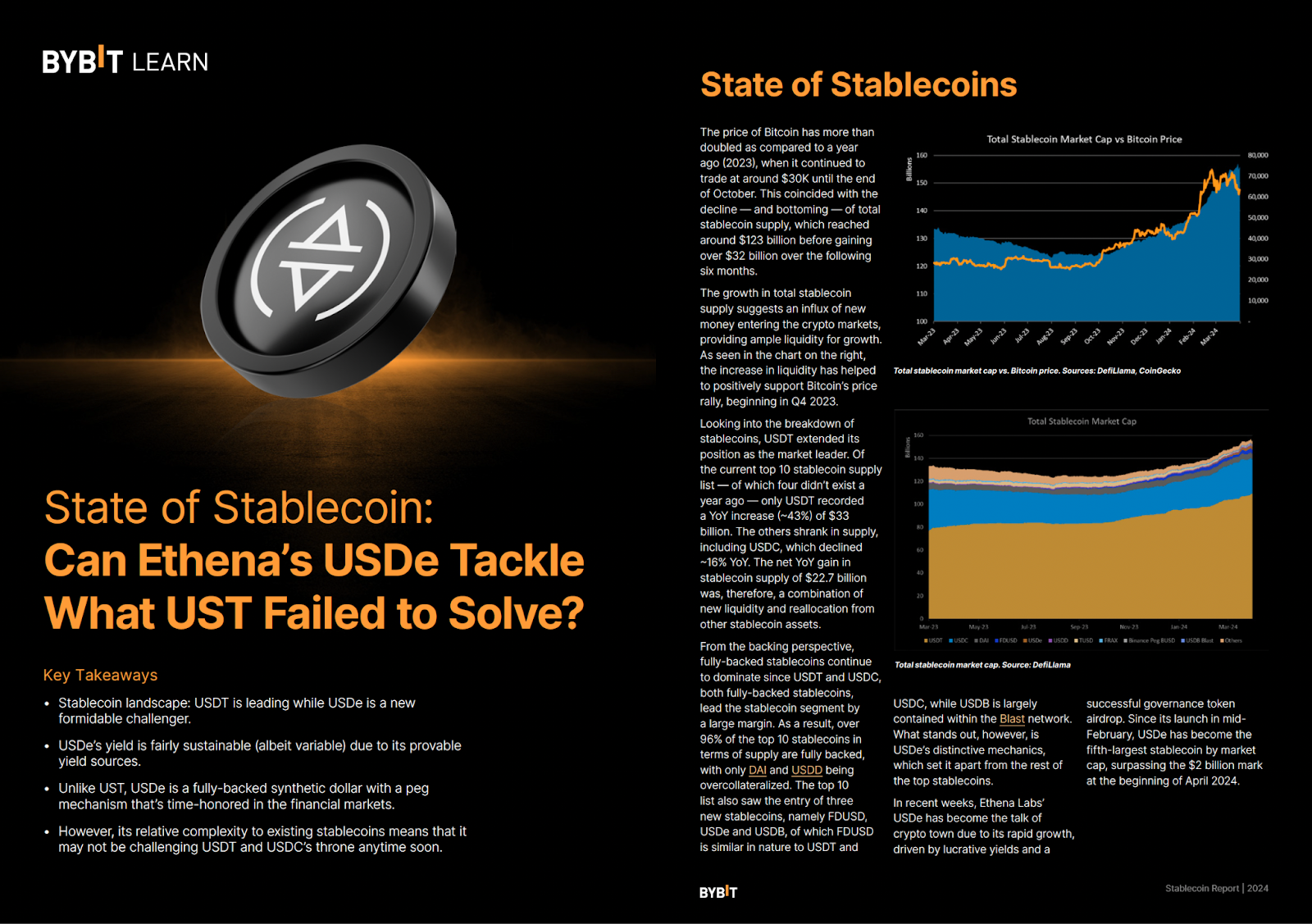

USDT расширила свою позицию лидера рынка. Из 10 лучших поставщиков стейблкоина, из которых четыре не существовали год назад, только USDT зафиксировала рост в годовом исчислении (~43%) на уровне $33 миллиарда. Остальные сократили предложение, включая USDC, которые снизились на ~16% по сравнению с предыдущим годом. Таким образом, чистый прирост в годовом исчислении в поставке стейблкоина в $22,7 млрд был сочетанием новой ликвидности и перераспределения из других активов стейблкоина. USDe от Ethena Labs стал разговором о криптогороде благодаря быстрому росту, обусловленному прибылью и успешной эйрдропом токенов управления. С момента своего запуска в середине февраля USDe стал пятым по величине стейблкоином по рыночной капитализации, превысив отметку $2 млрд в начале апреля 2024 года.

Что такое USDe?

USDe — это стейблкоин Ethena на Ethereum, полностью подключенный к сети Ethereum и Bitcoin. Благодаря своему уникальному механизму он стремится быть достаточно стабильным, масштабируемым и устойчивым к цензуре. Тем не менее, рост принес держателям очень привлекательную переменную доходность.Несмотря на то, что USD классифицируется как стейблкоин, Ethena Labs утверждает, что USDe на самом деле не является стейблкоином. Вместо этого протокол называет его «синтетическим долларом». В отличие от USDT или USDC, USDe не поддерживается в фиатной валюте (например, наличными или краткосрочными казначейскими векселями США).

Как генерируется доход? Устойчива ли доходность?

Доходность рассчитывается по двум компонентам:

1.Призы за стейкинг базового обеспечения Ethereum

Часть залога, подтверждающего USDe, представлена в виде ETH в стейкинге. С момента Слияния стейкеры ETH зарабатывали награды, чтобы поддерживать безопасность сети Ethereum, как правило, с годовой ставкой 3–4%. В настоящее время в стейкинге ETH составляет приблизительно 15% от базы обеспечения Ethena, при этом взвешенная доходность обеспечения составляет 0,66%.

В первые дни команда Ethena заявила, что в конечном итоге в качестве поддержки будет использоваться необработанный ETH по мере роста Ethena, чтобы правильно расширить базу обеспечения, несмотря на полученную относительно низкую доходность. На самом деле, это и многое другое уже произошло с включением биткоина в качестве обеспечения, оправданного Ethena, поскольку доходность от стейкинга ETH около 3% в периоды бычьего рынка довольно незначительна.

2. Стратегия дельта-хеджирования обеспечивает платежи за финансирование и базовый спред

Оставшаяся часть привлекательной доходности USDe достигается за счёт стратегии дельта-хеджирования, которая включает бессрочные фьючерсы. На бессрочном рынке ставки финансирования выплачиваются держателями лонг-позиций держателям шорт-позиций или наоборот, чтобы минимизировать спред между фьючерсами и спотовой ценой (подробнее о ставках финансирования можно узнать здесь ).

Поскольку криптовалютные рынки исторически были долгосрочными, короткие позиции (например, портфель стратегии дельта-хеджирования Ethena) получают платежи за финансирование, тем самым предоставляя Ethena частую доходность. Кроме того, Ethena получает прибыль от базового спреда — неэффективности ценообразования, в результате чего между спотовыми и фьючерсными рынками существует разница в цене.

Теоретически источники доходности являются обоснованными. Доход, полученный в результате стейкинга Ethereum, основан на концепции сети подтверждения стейкинга (PoS), а дельта-нейтральная стратегия торговли — это хорошо зарекомендовавшая себя практика на TradFi и криптовалютных рынках, как описано выше.

Однако доходность от платежей за финансирование и базового спреда снизилась в последние недели, поскольку рынки ослабли (т. е. снизился спрос на лонг-позиции ETH), что привело к падению доходности в USDe. Кроме того, предполагается, что по мере повышения рыночной эффективности в криптовалюте базовый спред должен ужесточиться, что может привести к дальнейшему снижению доходности.

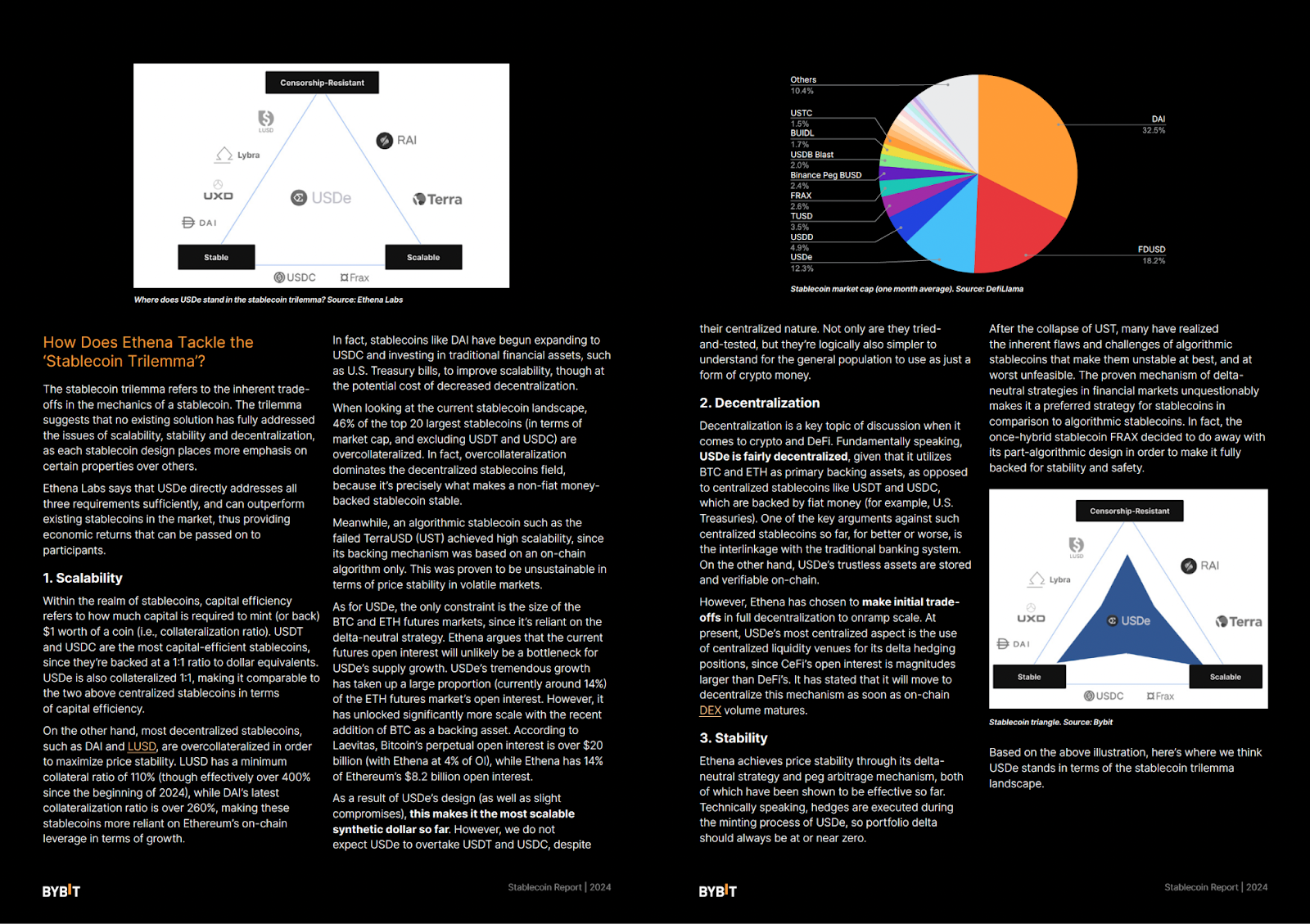

Как Эфина справляется с трилеммой стейблкоина?

Трилемма стейблкоина — это присущие компромиссы в механике стейблкоина. Трилемма предполагает, что ни одно существующее решение не полностью решает проблемы масштабируемости, стабильности и децентрализации, поскольку каждый дизайн стейблкоина уделяет больше внимания определённым свойствам, чем другим.

Ethena Labs утверждает, что USDe в достаточной степени соответствует всем трем требованиям и может превзойти существующие стейблкоины на рынке, тем самым обеспечивая экономическую прибыль, которую могут передать участники.

Можно ли добиться успеха в USDe, если UST не удастся?

Быстрый рост USDe привлек значительное внимание и в некоторой степени разделил сообщество. Многие провели сравнение привлекательной доходности USDe и почти постоянной доходности UST на уровне ~20%, хотя она состояла из неустойчивого дизайна, который в конечном итоге привел к ее краху. Основатель Ethena, защищая свое изобретение, отвергает эти сравнения как «слабый, поверхностный аргумент», который, по-видимому, правдой, если рассматривать дизайн совершенно разных синтетических долларов.

Во время расцвета UST многие слышали тревогу о механизме, похожем на Понци, в рамках протокола якоря, который выплатил 20% APY держателям UST, несмотря на то, что доход от этого не был достаточным. Кроме того, было быстро доказано, что конструкция UST, основанная на цене LUNA без истинного обеспечения, является по своей природе хрупкой и, следовательно, не работает в периоды волатильности и стресса.

Как мы уже говорили ранее в этой статье, USDe теоретически обоснован. Стратегия Ethena «наличные и средства», которая лежит в основе её долларового колеи, хорошо понятна и используется в финансах. Доход, полученный Ethena, в отличие от протокола якоря UST, четко объясняется его наградами за стейкинг через базовое обеспечение, а также выплатами финансирования и базисным спредом из стратегии дельта-хеджирования. Таким образом, доход будет волатильным, поскольку Ethena не дает никаких гарантий относительно уровня доходности, генерируемого протоколом. Хрупкий и запутанный характер алгоритмических стейблкоинов, таких как UST, просто не сопоставим с дизайном USDe.

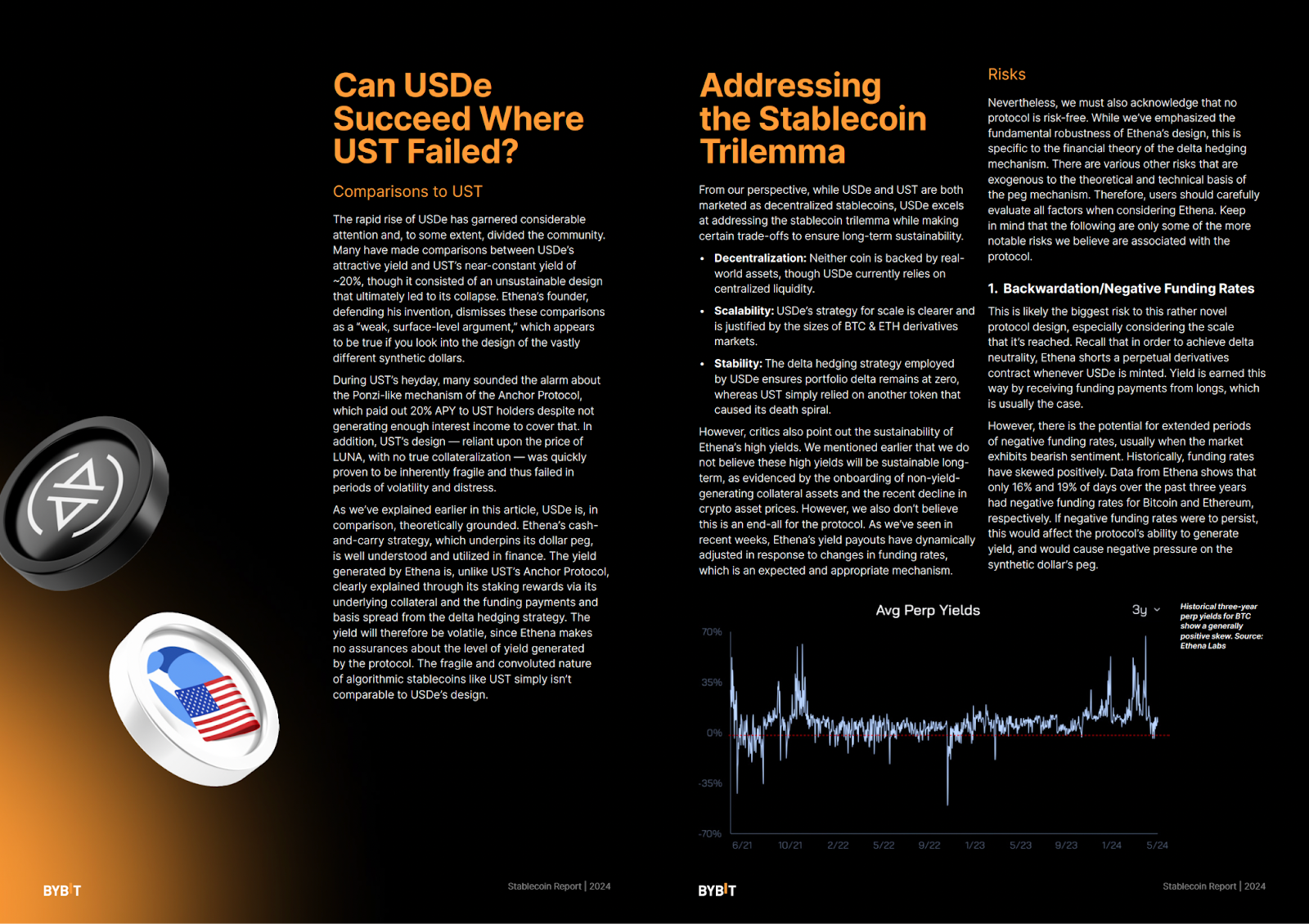

Тем не менее, мы также должны признать, что ни один протокол не является безопасным. Хотя мы подчеркнули фундаментальную надёжность дизайна Ethena, это относится к финансовой теории механизма дельта-хеджирования. Существуют различные другие риски, которые являются экзогенными для теоретической и технической основы механизма колышков. Таким образом, пользователи должны тщательно оценивать все факторы при рассмотрении Ethena. Имейте в виду, что следующие факторы являются лишь некоторыми из наиболее заметных рисков, которые, по нашему мнению, связаны с протоколом.

Заключение

USD Ethena представляет собой новый подход к созданию достаточно децентрализованного, стабильного и капиталосберегающего стейблкоина. Тем не менее, долгосрочная жизнеспособность по-прежнему подвергается тщательному анализу, поскольку она ещё не прошла испытания в суровых рыночных условиях. С точки зрения профиля риска итоговая сумма USDe с полной поддержкой фундаментально безопаснее, чем у алгоритмических стейблкоинов, таких как UST.

Хотя доходность USDe может гипотетически упасть до нуля, источники дохода являются законными и устойчивыми. В конечном итоге дизайн механизма по своей природе более рискован, чем простые модели USDT и USDC с поддержкой активов. Таким образом, выбор стейблкоина в конечном итоге зависит от того, какие компромиссы готов сделать пользователь.

#BybitInstititional #BybitResearch