Estado da Stablecoin: O USDe do Ethena pode lidar com o que a UST não resolveu?

Principais destaques:

Este relatório bem elaborado da Bybit analisa o estado atual da stablecoin, mergulha no desenvolvimento do USDe e esclarece se o USDe pode lidar com o que a UST não conseguiu resolver.

O USDT estende sua posição como líder de mercado, com algumas stablecoins líderes experimentando uma contração na oferta. O USDe se destaca e se tornou uma das 4 principais stablecoins em um curto período de tempo.

O alto rendimento do USDe é uma característica que o diferencia. Exploramos seu mecanismo e discutimos se ele é sustentável a longo prazo. Além disso, comparamos USDe com UST e exploramos se USDe pode lidar com o que a UST não conseguiu resolver.

Estado das Stablecoins

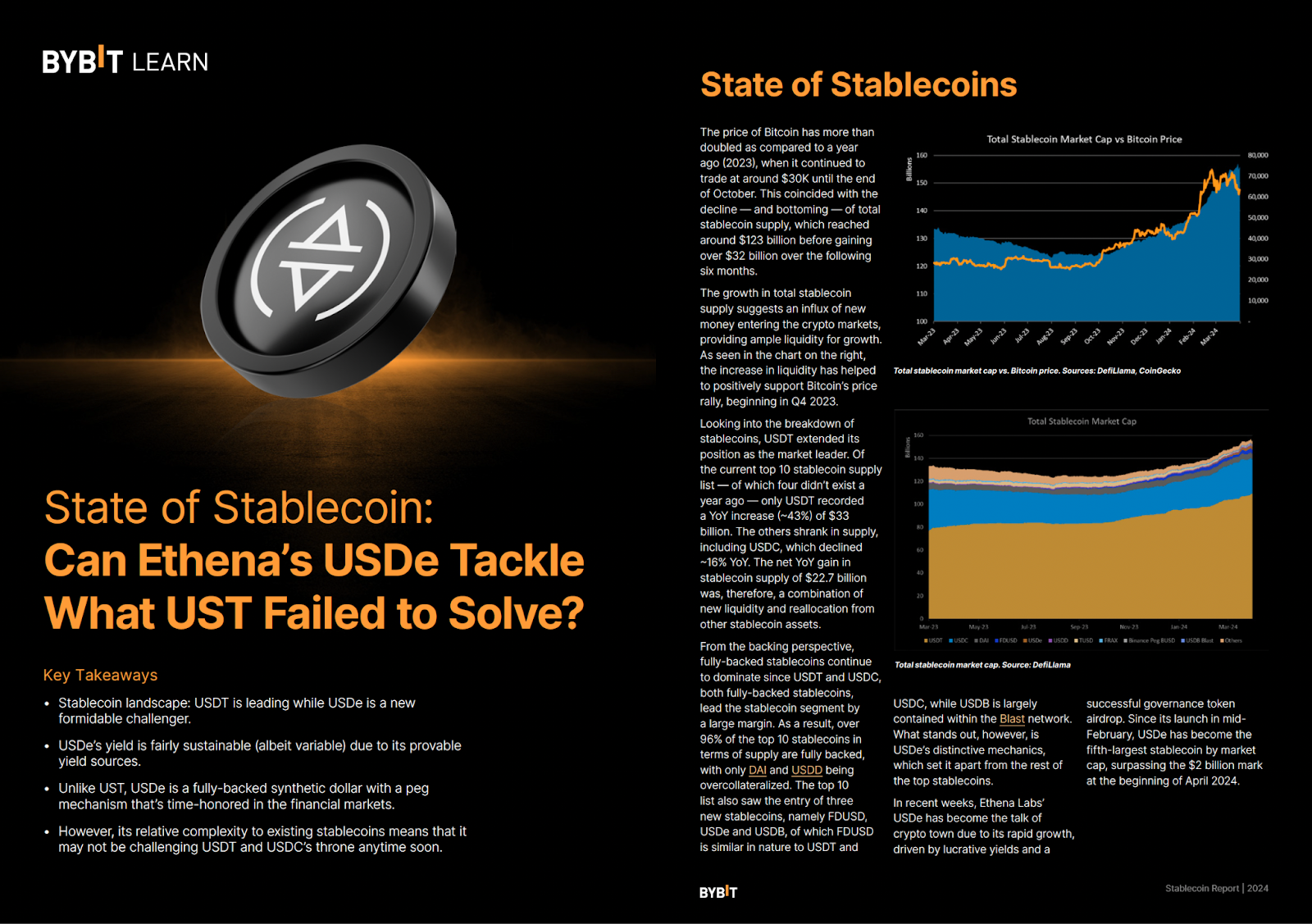

O USDT estendeu sua posição como líder de mercado. Da lista atual de 10 maiores oferta de stablecoin, da qual quatro não existiam há um ano, apenas USDT registrou um aumento anual (~43%) de US$ 33 bilhões. Os outros encolheram em oferta, incluindo USDC, que caiu ~16% ano a ano. O ganho líquido anual na oferta de stablecoin de US$ 22,7 bilhões foi, portanto, uma combinação de nova liquidez e relocação de outros ativos de stablecoin. O USDe da Ethena Labs tornou-se o rumor da cidade cripto devido ao seu rápido crescimento, impulsionado por rendimentos lucrativos e um airdrop de token de governança bem-sucedido. Desde seu lançamento em meados de fevereiro, o USDe se tornou a quinta maior stablecoin por capitalização de mercado, ultrapassando a marca de US$ 2 bilhões no início de abril de 2024.

O que é USDe?

USDe é a stablecoin do Ethereum, apoiada totalmente on-chain pelo Ethereum e Bitcoin. Por meio de seu mecanismo exclusivo, ela visa ser suficientemente estável, escalável e resistente à censura. O que desencadeou seu crescimento, no entanto, é um rendimento variável altamente atraente para os detentores. Apesar de USDe ser classificado como stablecoin, a Ethena Labs afirma que USDe não é, de fato, uma stablecoin. Em vez disso, o protocolo o chama de “dólar sintético”. Ao contrário de USDT ou USDC, USDe não é apoiado individualmente por moeda fiat (por exemplo, dinheiro ou contas do Tesouro dos EUA de curto prazo).

Como o rendimento é gerado? O rendimento é sustentável?

O rendimento é derivado de dois componentes:

1.Prêmios de staking da garantia subjacente do Ethereum

Parte da garantia que suporta USDe é na forma de ETH em staking. Desde a fusão de , os stakers de ETH ganharam recompensas para ajudar a manter a segurança da rede Ethereum, normalmente a uma taxa anualizada de 3 a 4%. Atualmente, o ETH em staking forma aproximadamente 15% da base de garantia do Ethena, com um rendimento de garantia ponderado de 0,66%.

Nos primeiros dias, a equipe Ethena disse que incluiria ETH bruto como apoio à medida que o Ethena crescesse, a fim de expandir sua base de garantia adequadamente, apesar dos rendimentos relativamente mais baixos resultantes. Na verdade, isso, e muito mais, já aconteceu com a inclusão do Bitcoin como garantia, justificado pelo Ethena, pois os rendimentos do staking de ETH de cerca de 3%, são bastante insignificantes durante períodos de alta do mercado.

2. A estratégia de hedging Delta oferece pagamentos de financiamento e spread base

O restante do atraente rendimento de dois dígitos do USDe é alcançado por meio de sua estratégia de hedging delta, que envolve futuros perpétuos . No mercado perpétuo, as taxas de financiamento são pagas por detentores de posições long para detentores de posições short, ou vice-versa, para minimizar o spread entre os preços futuros e spot (mais sobre as taxas de financiamento aqui ).

Como os mercados cripto têm sido historicamente long- bias, as posições short (por exemplo, o portfólio de estratégia de hedge delta do Ethena) recebem pagamentos de financiamento, fornecendo assim ao Ethena rendimentos frequentemente maiores. Além disso, o Ethena lucra com o spread base, uma ineficiência de preços em que há uma diferença de preço entre os mercados spot e de futuros.

Teoricamente falando, as fontes de rendimento são sólidas. O rendimento gerado pelo staking do Ethereum está fundamentalmente enraizado na premissa de uma rede proof of stake (PoS), e a estratégia de trading neutra em delta é uma prática bem estabelecida nos mercados TradFi e cripto, conforme abordado acima.

No entanto, o rendimento dos pagamentos de financiamento e do spread base diminuiu nas últimas semanas, com os mercados enfraquecendo (ou seja, demanda reduzida por posições long de ETH), levando a uma queda no rendimento de USDe. Além disso, teoriza-se que, à medida que a eficiência do mercado em cripto melhora, o spread base deve diminuir, potencialmente reduzindo ainda mais o rendimento.

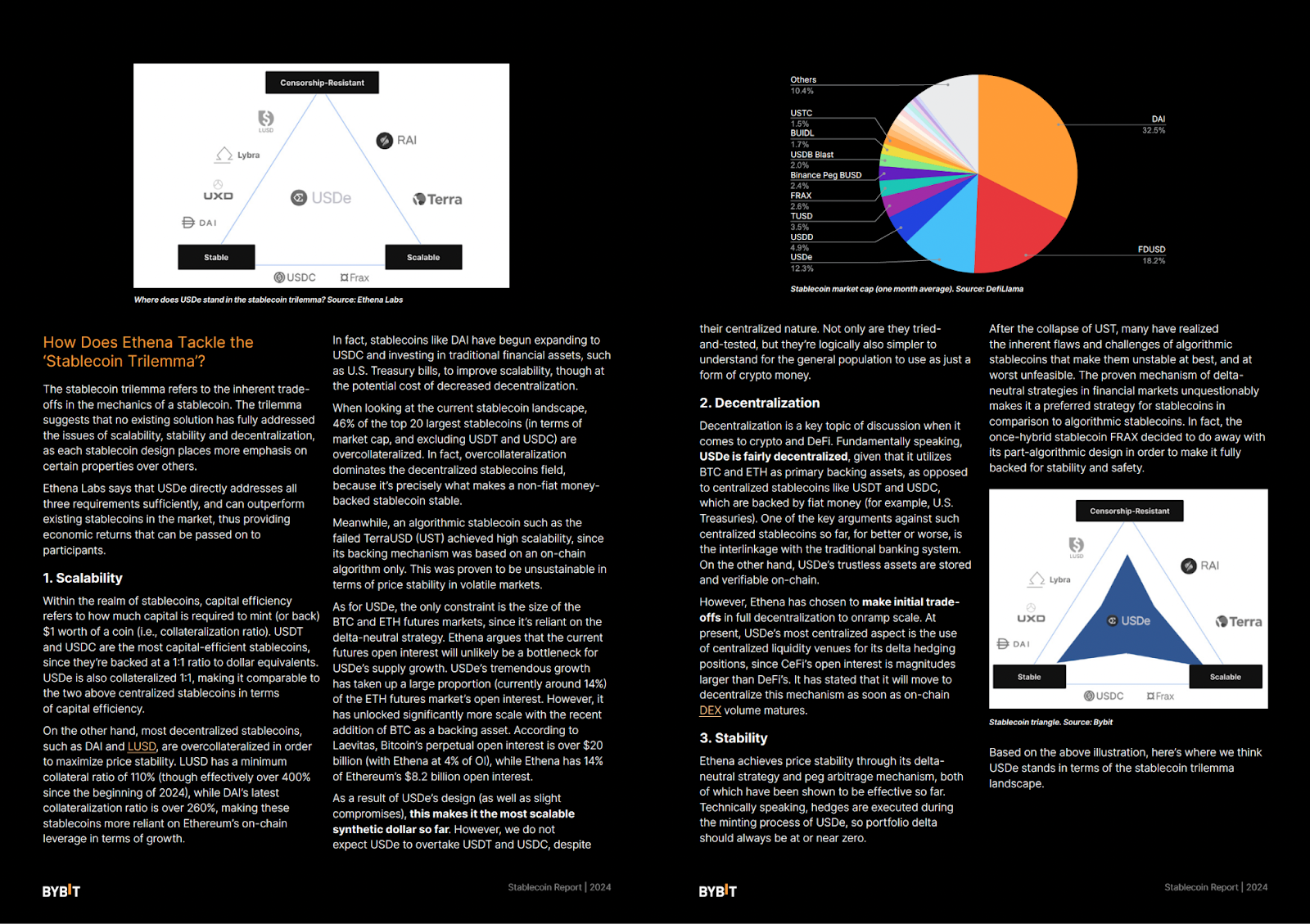

Como o Ethena enfrenta o Trilema da Stablecoin?

O trilema stablecoin refere-se às compensações inerentes na mecânica de uma stablecoin. O trilema sugere que nenhuma solução existente abordou completamente os problemas de escalabilidade, estabilidade e descentralização, pois cada projeto de stablecoin coloca mais ênfase em certas propriedades do que outras.

O Ethena Labs diz que o USDe atende diretamente a todos os três requisitos de forma suficiente e pode superar as stablecoins existentes no mercado, fornecendo assim retornos econômicos que podem ser repassados aos participantes.

USDe pode ter sucesso quando o UST falhou?

O rápido aumento do USDe chamou atenção considerável e, em certa medida, dividiu a comunidade. Muitos fizeram comparações entre o rendimento atraente do USDe e o rendimento quase constante do UST de ~20%, embora tenha sido composto por um design insustentável que, em última análise, levou ao seu colapso. O fundador do Ethena, defendendo sua invenção, descarta essas comparações como um “argumento fraco, de nível superficial”, que parece ser verdade se você olhar para o design dos dólares sintéticos amplamente diferentes.

Durante o auge do UST, muitos soaram o alarme sobre o mecanismo semelhante ao Ponzi do Anchor Protocol, que pagou 20% a.a. aos detentores do UST, apesar de não gerar renda de juros suficiente para cobrir isso. Além disso, o projeto da UST, que depende do preço da LUNA, sem garantia verdadeira, provou rapidamente ser inerentemente frágil e, portanto, falhou em períodos de volatilidade e desconforto.

Como explicamos anteriormente neste artigo, USDe é, em comparação, teoricamente fundamentado. A estratégia de cash-and-carry do Ethena, que sustenta seu peg em dólar, é bem compreendida e utilizada em finanças. O rendimento gerado pelo Ethena é, ao contrário do Anchor Protocol da UST, claramente explicado por meio de suas recompensas de staking por meio de sua garantia subjacente e dos pagamentos de financiamento e da base distribuída da estratégia de hedging delta. O rendimento será, portanto, volátil, pois o Ethena não faz garantias sobre o nível de rendimento gerado pelo protocolo. A natureza frágil e convolucionada das stablecoins algorítmicas, como a UST, simplesmente não é comparável ao design do USDe.

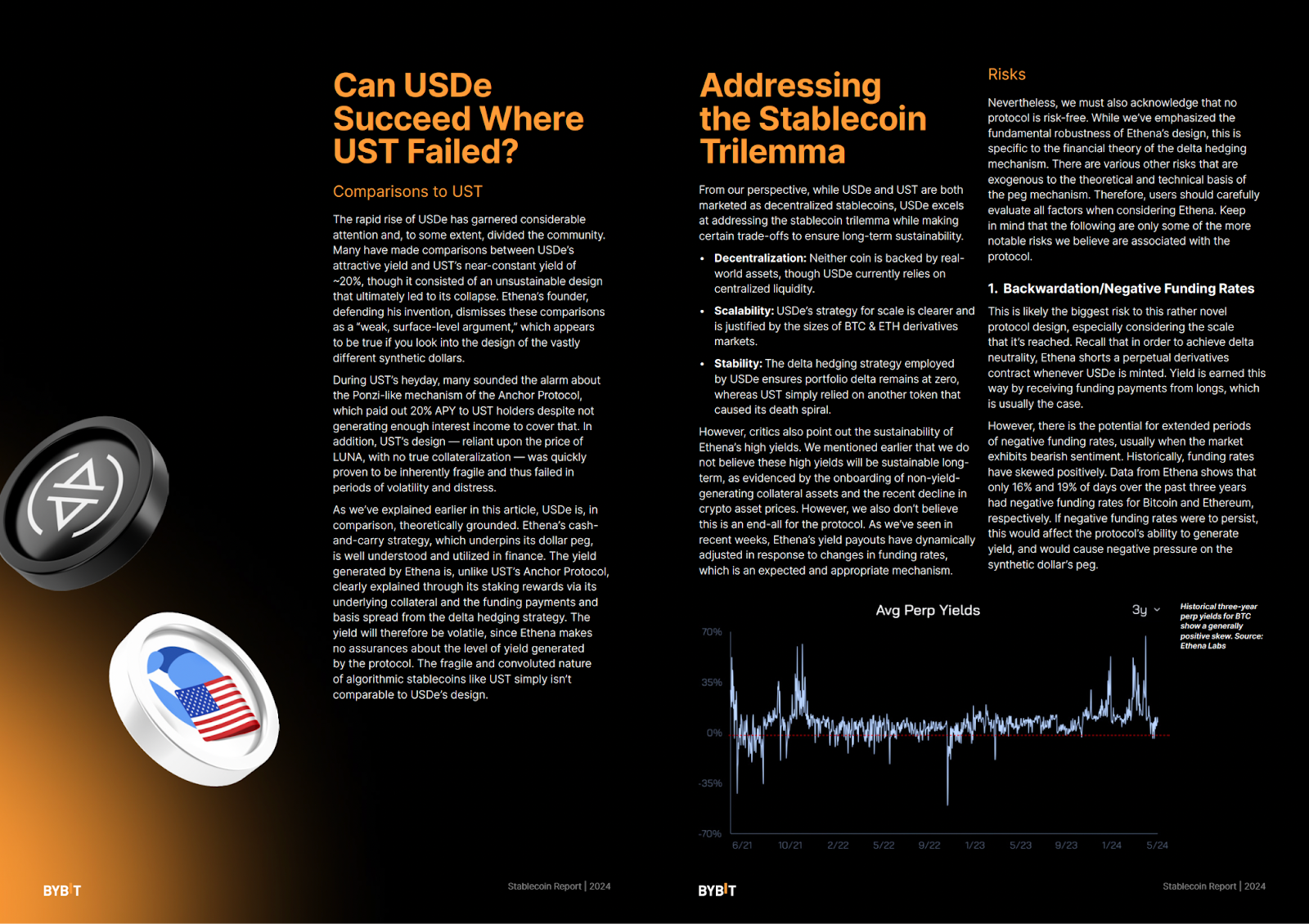

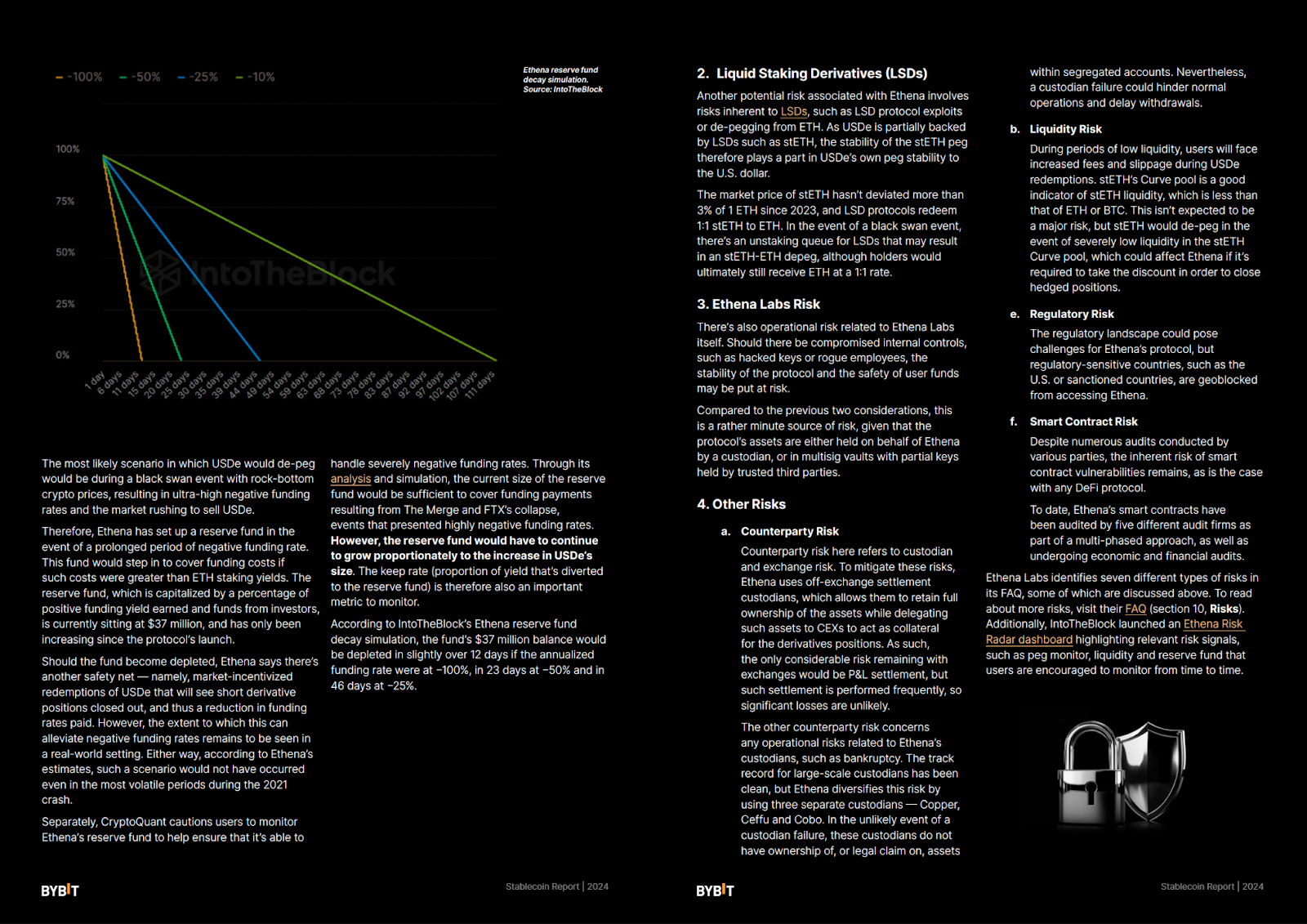

No entanto, também devemos reconhecer que nenhum protocolo é livre de riscos. Embora tenhamos enfatizado a solidez fundamental do design do Ethena, isso é específico para a teoria financeira do mecanismo de hedge delta. Há vários outros riscos exógenos à base teórica e técnica do mecanismo peg. Portanto, os usuários devem avaliar cuidadosamente todos os fatores ao considerar o Ethena. Tenha em mente que os seguintes são apenas alguns dos riscos mais notáveis que acreditamos estarem associados ao protocolo.

Últimas considerações

Os USDs do Ethena apresentam uma nova abordagem para criar uma stablecoin suficientemente descentralizada, estável e com eficiência de capital. No entanto, sua viabilidade de longo prazo ainda está sujeita a escrutínio, já que ainda precisa passar por testes durante condições severas de mercado. Do ponto de vista do perfil de risco, o resultado é que USDe, com sua natureza totalmente apoiada, é fundamentalmente mais seguro do que stablecoins algorítmicas, como UST.

Embora o rendimento de USDe possa cair hipoteticamente para zero, as fontes de rendimento são legítimas e sustentáveis. Em última análise, o design do mecanismo é inerentemente mais arriscado do que os modelos simples apoiados por ativos de USDT e USDC. Portanto, decidir qual stablecoin escolher depende, em última análise, das compensações que alguém está disposto a fazer.

#BybitInstititional #BybitResearch