ステーブルコインの状況:イーサナのUSDTはUSTが解決できなかったことに取り組むことができますか?

主な特長:

このBybitのレポートでは、ステーブルコインの現状を考察し、USDTの開発に飛び込み、USDTが解決できなかった問題にUSDTが対処できるかどうかを明らかにしています。

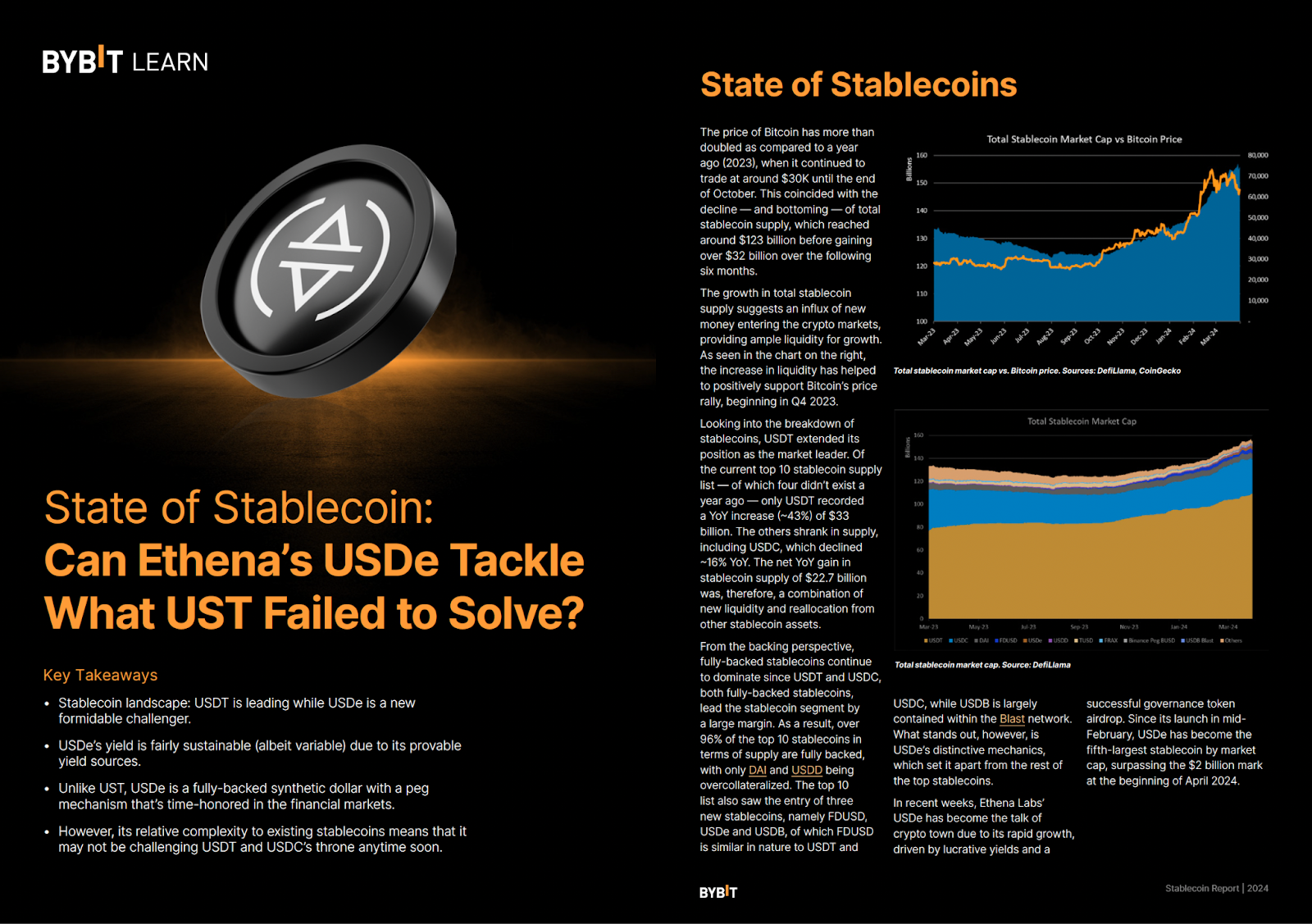

USDTは市場リーダーとしての地位を拡大し、一部の大手ステーブルコインの供給が縮小しています。USDeは目立つ存在であり、短期間で上位4位に入っています。

USDeの高利回りは、その特徴の1つです。そのメカニズムを探り、長期的に持続可能かどうかについて議論します。また、USDTとUSDTを比較し、USDTが解決できなかった問題にUSDTが対処できるかどうかを探ります。

ステーブルコインの状況

USDTは市場リーダーとしての地位を拡大しました。ステーブルコインの供給高上位10位のうち、4位は1年前には存在しなかったものの、USDTのみが330億ドルの前年比増加(約43%)を記録しました。その他はUSDCを含め供給が縮小し、前年比で約16%減少しました。したがって、ステーブルコインの供給額が227億ドル増加し、新たな流動性と他のステーブルコイン資産からの再配分が組み合わされたのです。 イーサナ・ラボスのUSDTは、収益とガバナンストークンエアドロップの成功により、急成長を遂げ、仮想通貨の話題となりました。USDeは2月中旬のローンチ以来、時価総額で第5位のステーブルコインとなり、2024年4月初旬の20億ドルを上回っています。

USDeとは?

USDeはイーサリアムにおけるイーサナのステーブルコインであり、イーサリアムとビットコインによって完全にオンチェーンでサポートされています。独自のメカニズムにより、ドル建てで十分な安定性、スケーラビリティ、検閲への耐性を目指しています。しかし、その成長のきっかけとなったのは、保有者にとって非常に魅力的な変動利回りです。USDTはステーブルコインに分類されていますが、イーサナ・ラボスはUSDTはステーブルコインではないと主張しています。代わりに、プロトコルはそれを「合成ドル」と呼んでいます。USDTやUSDCとは異なり、USDCは法定通貨(例:現金や短期の米国財務省の請求書)で1対1でサポートされません。

利回りの算出方法 利回りは持続可能か?

利回りは2つの要素から算出されます。

1.原資産であるイーサリアム担保から報酬を受け取る

USDeを支える担保の一部は、ステーキングされたETHです。統合以来、ETHのステーキャーはイーサリアムネットワークのセキュリティを維持するために特典を獲得しています。通常、年換算比率は3~4%です。現在、ステーキングしたETHはイーサナの担保ベースの約15%を形成し、加重担保利回りは0.66%です。

イーサナチームは、初期の段階では、利回りが比較的低いにもかかわらず、担保ベースを適切に拡大するために、イーサナの成長に合わせて未加工ETHを裏づけとして最終的に含むと述べました。実際、ビットコインを担保として組み入れたことで、すでにこのような事態が起こっています。これは、イーサナが正当化したことです。これは、強気相場のETHステーキング利回りが約3%であることは、やや軽微だからです。

2. デルタヘッジ戦略は資金調達とベーシススプレッドを提供します。

USDeの魅力的な2桁の利回りの残りは、無期限先物を含むデルタヘッジ戦略によって達成されます。無期限市場では、先物と現物価格のスプレッドを最小限に抑えるため、ロングポジション保有者がショートポジション保有者に資金調達率を支払います(資金調達率の詳細については、こちらをご覧ください)。

仮想通貨市場は長い偏見を持つため、ショートポジション(例:イーサナのデルタヘッジ戦略ポートフォリオ)は資金調達の支払いを受け、イーサナに高い利回りを頻繁に提供しています。また、イーサナはベーシススプレッドから利益を得ています。これは、現物市場と先物市場の間で価格差が生じる価格設定の非効率性です。

理論的には、利回りの源泉は健全です。イーサリアムをステーキングすることで得られる利回りは、基本的にプルーフ・オブ・ステーキング(PoS)ネットワークに根ざしており、デルタニュートラル取引戦略は、上記のとおり、TradFiと暗号資産市場で定評のある手法です。

しかし、資金調達やベーシススプレッドの利回りは、市場が下落(すなわち、ETHロングポジションの需要が減少)し、USDe利回りが下落したため、ここ数週間で低下しています。また、仮想通貨の市場効率が改善するにつれて、ベーススプレッドが縮小し、利回りがさらに低下する可能性があると理論化されています。

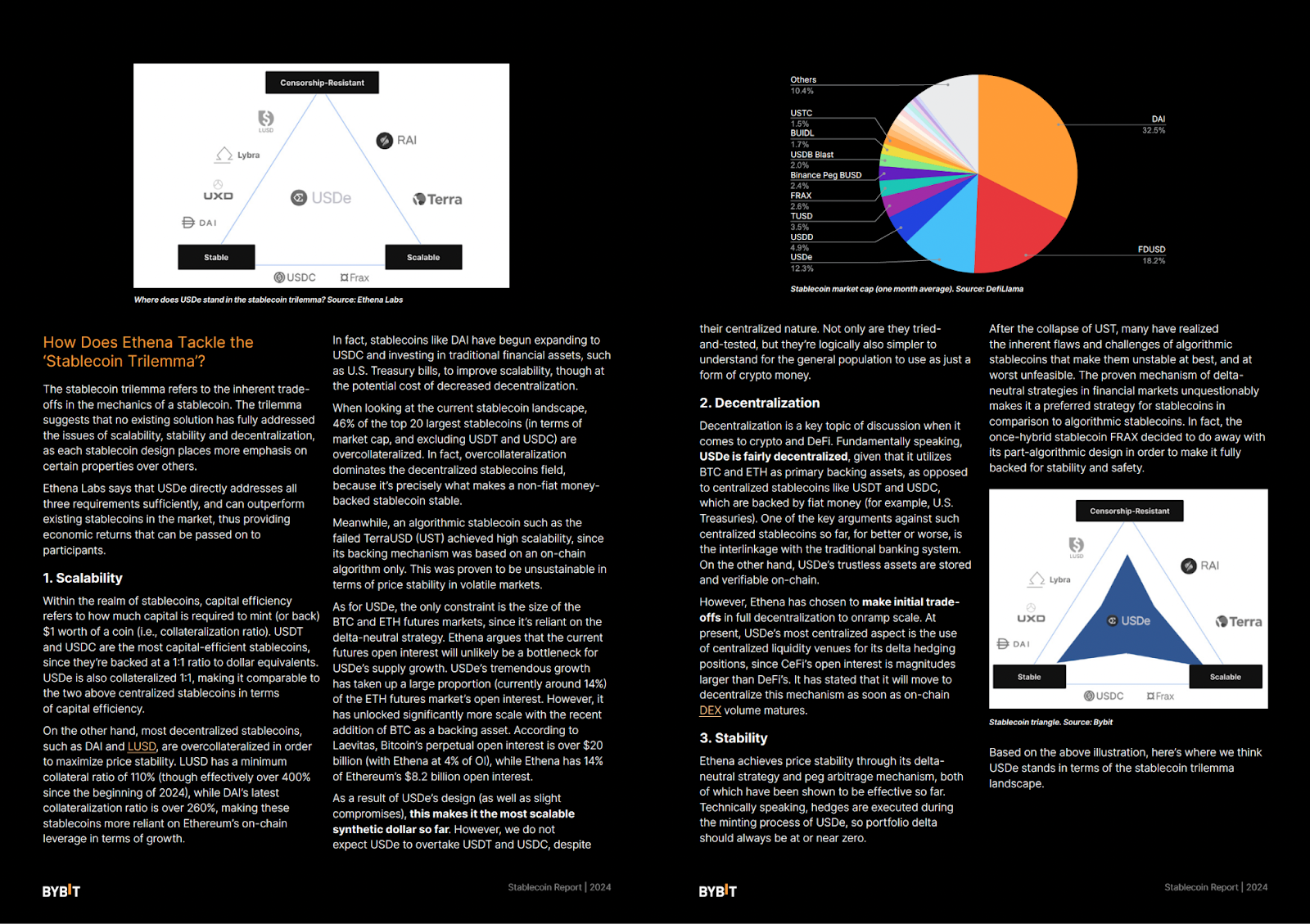

イーサナはステーブルコインのトリレンマにどのように対処しますか?

ステーブルコインのトリレンマとは、ステーブルコインのメカニズムに内在するトレードオフを指します。トリレンマは、ステーブルコインの設計が他のものよりも特定の特性を重視しているため、スケーラビリティ、安定性、分散化の問題に完全に対処した既存のソリューションがないことを示唆しています。

イーサナ・ラボスは、USDCeは3つの要件すべてに十分に直接対応しており、市場の既存のステーブルコインを上回り、参加者に経済的なリターンをもたらすことができると述べています。

USDeはUSTの失敗箇所で成功できますか?

USDeの急速な上昇は大きな注目を集め、ある程度コミュニティを分裂させました。USDeの魅力的な利回りとUSTのほぼ一定利回りを約20%比較した人もいますが、最終的には持続不可能な設計により崩壊しました。イーサナの創業者は、彼の発明を擁護しながら、これらの比較を「弱く、表面的な議論」として却下しています。

USTの大晦日には、多くの人々が、Ponziのようなアンカープロトコルのメカニズムについて警告を発しました。このメカニズムは、十分な利息収入を得ていないにもかかわらず、UST保有者に20%の年間利回りを支払いました。また、USTの設計はLUNAの価格に依存しており、真の担保化は行われていませんでした。USTの設計は、本質的に脆弱であることがすぐに証明され、ボラティリティと苦痛の時期に失敗しました。

この記事ですでに説明したように、USDTは理論的には根拠となっています。イーサナの現金とキャリー戦略は、そのドルペッグを支えるものであり、金融においてよく理解され、利用されています。イーサナが生み出す利回りは、USTのアンカープロトコルとは異なり、その原担保を介したステーキング報酬や、デルタヘッジ戦略による資金調達の支払いとベーススプレッドを通じて明確に説明されています。したがって、イーサナはプロトコルによって生成される利回りレベルについて保証しないため、利回りは変動します。USTのようなアルゴリズムステーブルコインの脆弱で複雑な性質は、単にUSDAのデザインに匹敵するものではありません。

ただし、プロトコルにリスクがないことも認めなければなりません。イーサナの設計の基本的な堅牢性を強調しましたが、これはデルタヘッジメカニズムの金融理論に特有のものです。ペグメカニズムの理論的および技術的な基盤には、さまざまなリスクがあります。したがって、イーサナを検討する際には、すべての要素を慎重に評価する必要があります。以下の事項は、治験実施計画書に関連すると弊社が考える注目すべきリスクの一部にすぎないことにご留意ください。

おわりに

イーサナのUSDは、十分に分散型で安定しており、資本効率の高いステーブルコインを生み出すための新しいアプローチです。しかし、厳しい市況下ではまだテストが行われていないため、長期的な実行可能性は依然として監視対象です。リスクプロファイルの観点から見ると、USTのようなアルゴリズムステーブルコインよりも、完全に裏付けられた性質のUSDCの方が根本的に安全です。

USDeの利回りは仮説的にゼロに低下する可能性がありますが、利回り源は正当で持続可能です。最終的に、メカニズム設計は、USDTとUSDCの単純な資産担保モデルよりも本質的にリスクが高くなります。したがって、最終的にどのステーブルコインを選択するかは、どのステーブルコインを選ぼうとするかによって決まります。

#BybitInstititional #BybitResearch