Kondisi Stablecoin: Dapatkah USDe Ethena Mengatasi UST Apa yang Gagal Diselesaikan?

Sorotan Utama:

Laporan Bybit yang dikurasi dengan baik ini melihat keadaan stablecoin saat ini, membahas perkembangan USDe, dan menjelaskan apakah USDe dapat mengatasi kegagalan UST.

USDT memperluas posisinya sebagai pemimpin pasar, dengan beberapa stablecoin terkemuka mengalami kontraksi pasokan. USDe menonjol dan telah menjadi salah satu dari 4 stablecoin teratas dalam waktu singkat.

Hasil USDe yang tinggi adalah salah satu fitur yang membedakannya. Kami mengeksplorasi mekanismenya dan membahas apakah mekanisme ini berkelanjutan dalam jangka panjang. Selain itu, kami membandingkan USD dengan UST dan mencari tahu apakah USDe dapat mengatasi kegagalan UST.

Kondisi Stablecoin

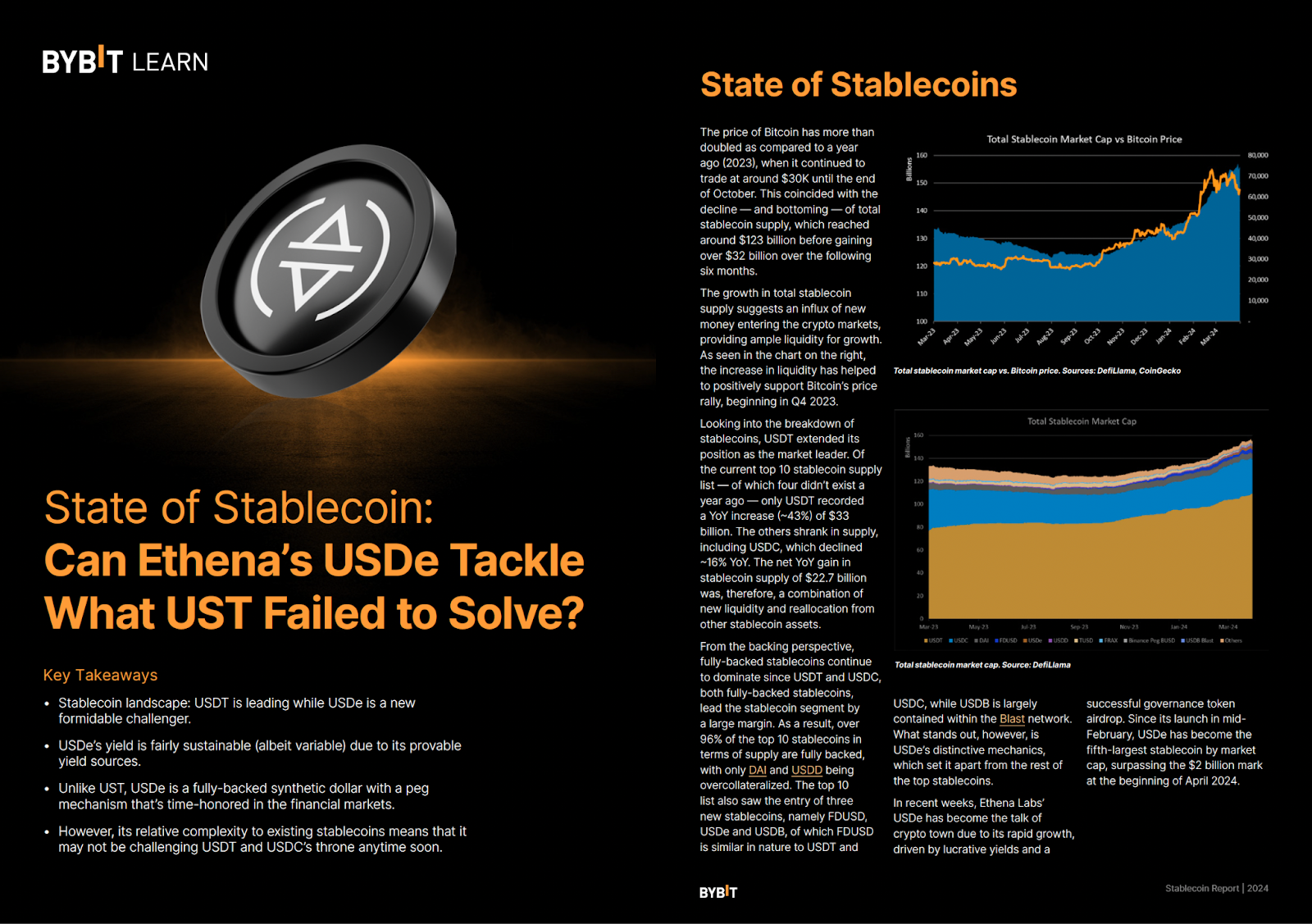

USDT memperluas posisinya sebagai pemimpin pasar. Dari 10 daftar pasokan stablecoin teratas saat ini — empat di antaranya tidak ada tahun lalu — hanya USDT yang mencatat peningkatan YoY (~43%) sebesar $33 miliar. Yang lainnya menyusut pasokannya, termasuk USDC, yang menurunkan ~16% YoY. Oleh karena itu, keuntungan bersih YoY dalam pasokan stablecoin sebesar $22,7 miliar merupakan kombinasi likuiditas baru dan alokasi ulang dari aset stablecoin lainnya. USDe Ethena Labs telah menjadi pembicaraan di kota kripto karena pertumbuhannya yang cepat, didorong oleh hasil yang menguntungkan dan airdrop token tata kelola yang sukses. Sejak diluncurkan pada pertengahan Februari, USDe telah menjadi stablecoin terbesar kelima berdasarkan kapitalisasi pasar, melampaui nilai $2 miliar pada awal April 2024.

Apa itu USDe?

USDe adalah stablecoin Ethena di Ethereum, didukung sepenuhnya secara on-chain oleh Ethereum dan Bitcoin. Melalui mekanismenya yang unik, bertujuan untuk ditandai dengan dolar dan stabil, terukur, serta tahan terhadap sensor. Namun, apa yang memicu pertumbuhannya adalah hasil variabel yang sangat menarik bagi para pemegang.Meskipun USDe diklasifikasikan sebagai stablecoin, Ethena Labs mengklaim bahwa USDe sebenarnya bukan stablecoin. Sebaliknya, protokol menyebutnya “dolar sintetis.” Tidak seperti USDT atau USDC, USDe tidak didukung mata uang fiat (mis., uang tunai atau tagihan Perbendaharaan A.S. jangka pendek).

Bagaimana Hasil Dibuat? Apakah Hasil Berkelanjutan?

Hasil diperoleh dari dua komponen:

1.Mendapatkan hadiah dari jaminan Ethereum dasar

Bagian dari jaminan yang mendukung USDe adalah dalam bentuk ETH yang di-stake. Sejak The Merge , staker ETH telah mendapatkan hadiah untuk membantu menjaga keamanan jaringan Ethereum, biasanya pada tingkat tahunan 3–4%. Saat ini, ETH yang di-stake membentuk sekitar 15% dari basis jaminan Ethena, dengan hasil jaminan tertimbang sebesar 0,66%.

Pada masa-masa awalnya, tim Ethena mengatakan bahwa mereka pada akhirnya akan memasukkan ETH mentah sebagai pendukung seiring pertumbuhan Ethena untuk memperluas basis jaminannya dengan benar, meskipun hasil yang dihasilkan relatif lebih rendah. Faktanya, hal ini — dan masih banyak lagi — telah terjadi dengan penyertaan Bitcoin sebagai jaminan, yang dibenarkan oleh Ethena karena hasil staking ETH sekitar 3% agak tidak signifikan selama periode pasar bull.

2. Strategi lindung nilai Delta memberikan pembayaran pendanaan dan basis spread

Hasil dua digit USDe yang menarik lainnya dicapai melalui strategi lindung nilai deltanya, yang melibatkan kontrak berjangka perpetual. Di pasar perpetual, tingkat pendanaan dibayarkan oleh pemegang posisi long kepada pemegang posisi short, atau sebaliknya, untuk meminimalkan persebaran antara kontrak berjangka dan harga spot (lebih lanjut mengenai tingkat pendanaan di sini ).

Karena pasar kripto telah lama berbias, posisi short (misalnya, portofolio strategi lindung nilai delta Ethena) menerima pembayaran pendanaan, sehingga Ethena sering menerima hasil yang lebih besar. Selain itu, keuntungan Ethena dari basis spread, yaitu inefisiensi penetapan harga di mana terdapat selisih harga antara pasar spot dan pasar futures.

Secara teori, sumber hasil cukup baik. Hasil yang dihasilkan dari staking Ethereum pada dasarnya berakar pada lokasi jaringan proof of stake (PoS), dan strategi perdagangan delta netral adalah praktik yang mapan di pasar TradFi dan kripto, seperti yang dibahas di atas.

Namun, hasil dari pembayaran pendanaan dan basis spread telah menurun dalam beberapa minggu terakhir karena pasar telah melemah (yaitu, berkurangnya permintaan posisi long ETH), yang menyebabkan penurunan hasil USDe. Selain itu, berteori bahwa ketika efisiensi pasar dalam kripto meningkat, basis spread harus diperketat, berpotensi mengurangi hasil lebih lanjut.

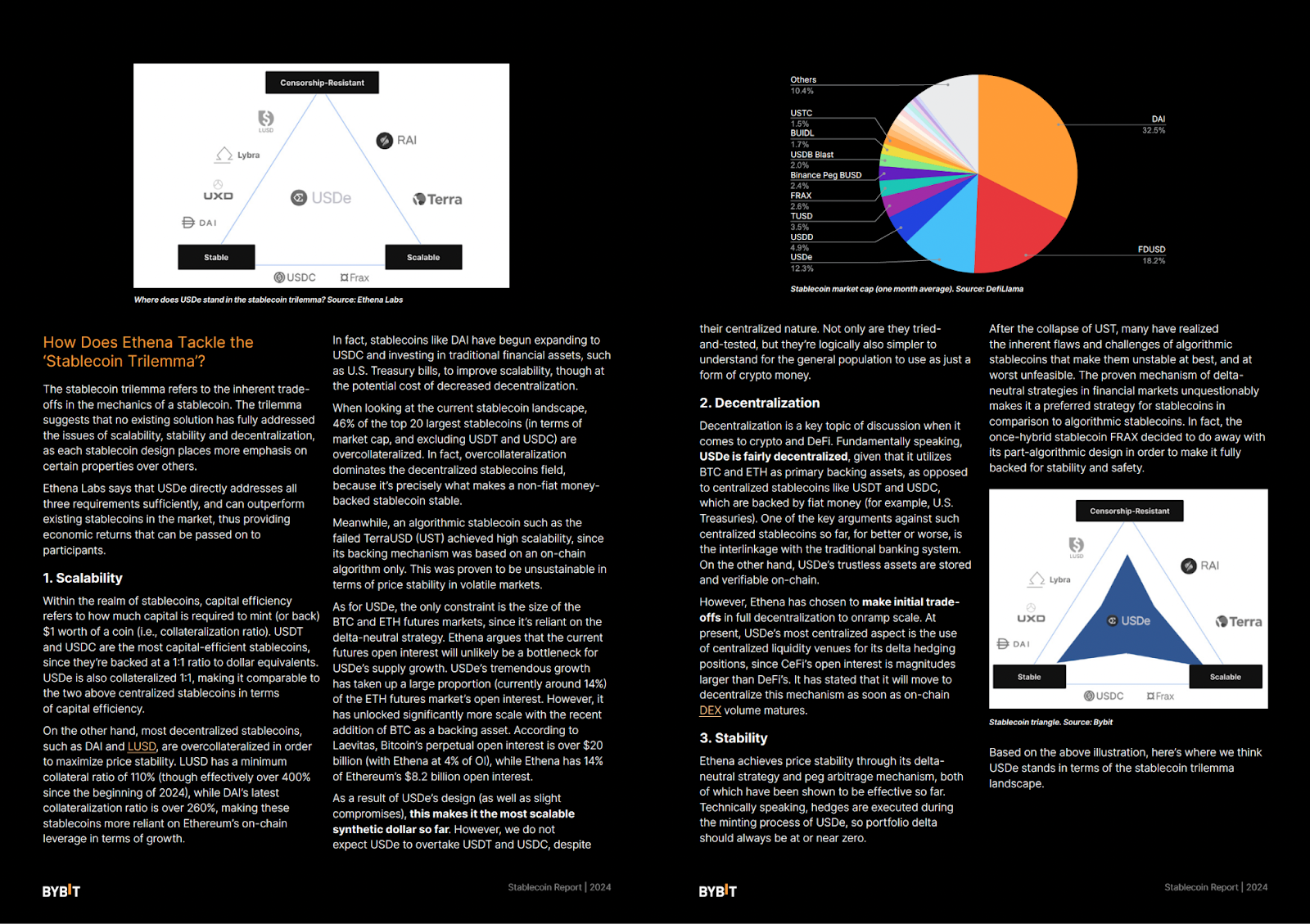

Bagaimana Ethena Mengatasi Trilemma Stablecoin?

Trilema stablecoin mengacu pada trade-off inheren dalam mekanisme stablecoin. Trilema menunjukkan bahwa tidak ada solusi yang sepenuhnya mengatasi masalah skalabilitas, stabilitas, dan desentralisasi, karena setiap desain stablecoin lebih menekankan pada sifat tertentu daripada yang lain.

Ethena Labs mengatakan bahwa USDe secara langsung memenuhi ketiga persyaratan tersebut secara memadai, dan dapat mengungguli stablecoin yang ada di pasar, sehingga memberikan imbal hasil ekonomi yang dapat diteruskan kepada partisipan.

Dapatkah USDe Berhasil Jika UST Gagal?

Kenaikan USDe yang cepat telah mendapatkan perhatian yang cukup besar dan, sampai batas tertentu, membagi komunitas. Banyak yang telah membandingkan antara hasil USDe yang menarik dan hasil UST yang hampir konstan sebesar ~20%, meskipun terdiri dari desain yang tidak berkelanjutan yang pada akhirnya menyebabkan runtuhnya. Pendiri Ethena, yang membela penemuannya, mengabaikan perbandingan ini sebagai “argumen tingkat permukaan yang lemah,” yang tampaknya benar jika Anda melihat desain dolar sintetis yang sangat berbeda.

Selama masa kejayaan UST, banyak yang membunyikan alarm tentang mekanisme Protokol Jangkar mirip Ponzi, yang membayar APY 20% kepada pemegang UST meskipun tidak menghasilkan pendapatan bunga yang cukup untuk menutupinya. Selain itu, desain UST — tergantung pada harga LUNA, tanpa jaminan yang sebenarnya — dengan cepat terbukti rapuh dan dengan demikian gagal dalam periode volatilitas dan kesulitan.

Seperti yang telah dijelaskan sebelumnya dalam artikel ini, USDe, sebagai perbandingan, secara teoretis dilandasi. Strategi kas dan pengangkut Ethena, yang menopang pasak dolarnya, dipahami dengan baik dan digunakan dalam keuangan. Hasil yang dihasilkan oleh Ethena, tidak seperti Protokol Jangkar UST, dijelaskan dengan jelas melalui imbalan staking melalui jaminan dasarnya dan pembayaran pendanaan serta dasar yang menyebar dari strategi lindung nilai delta. Oleh karena itu, hasil akan volatil, karena Ethena tidak memberikan jaminan tentang tingkat hasil yang dihasilkan oleh protokol. Sifat stablecoin algoritmik yang rapuh dan berbelit-belit seperti UST tidak sebanding dengan desain USDe.

Namun, kita juga harus mengakui bahwa tidak ada protokol yang bebas risiko. Meskipun kami telah menekankan kekuatan dasar desain Ethena, ini khusus untuk teori keuangan mekanisme lindung nilai delta. Ada berbagai risiko lain yang bersifat eksogen terhadap dasar teoretis dan teknis mekanisme pasak. Oleh karena itu, pengguna harus mengevaluasi semua faktor dengan cermat saat mempertimbangkan Ethena. Harap diingat bahwa berikut ini hanyalah beberapa risiko penting yang kami yakini terkait dengan protokol.

Kesimpulan

USD Ethena menghadirkan pendekatan baru untuk menciptakan stablecoin yang cukup terdesentralisasi, stabil, dan efisien modal. Namun, viabilitas jangka panjangnya masih harus diperiksa, karena belum menjalani pengujian selama kondisi pasar yang parah. Dari perspektif profil risiko, keuntungannya adalah bahwa USDe dengan sifat yang didukung sepenuhnya pada dasarnya lebih aman daripada stablecoin algoritmik seperti UST.

Meskipun hasil USDe dapat turun secara hipotetis menjadi nol, sumber hasil bersifat sah dan berkelanjutan. Pada akhirnya, desain mekanisme pada dasarnya lebih berisiko daripada model USDT dan USDC sederhana yang didukung aset. Oleh karena itu, memutuskan stablecoin mana yang akan dipilih pada akhirnya tergantung pada trade-off yang ingin dilakukan.

#BybitPenelitian #BybitInstitional