Estado de Stablecoin: ¿Puede el USDe de Ethena abordar lo que UST no pudo resolver?

Aspectos destacados clave:

Este informe bien elaborado de Bybit analiza el estado actual de stablecoin, se sumerge en el desarrollo de USDe y arroja luz sobre si USDe puede abordar lo que UST no pudo resolver.

USDT amplía su posición como líder del mercado, y algunas stablecoins líderes experimentan una contracción de la oferta. USDe destaca y se ha convertido en una de las 4 mejores stablecoins en un corto periodo de tiempo.

El alto rendimiento de USDe es una característica que lo diferencia. Exploramos su mecanismo y analizamos si es sostenible a largo plazo. Además, comparamos USDe con UST y exploramos si USDe puede abordar lo que UST no pudo resolver.

Estado de las Stablecoins

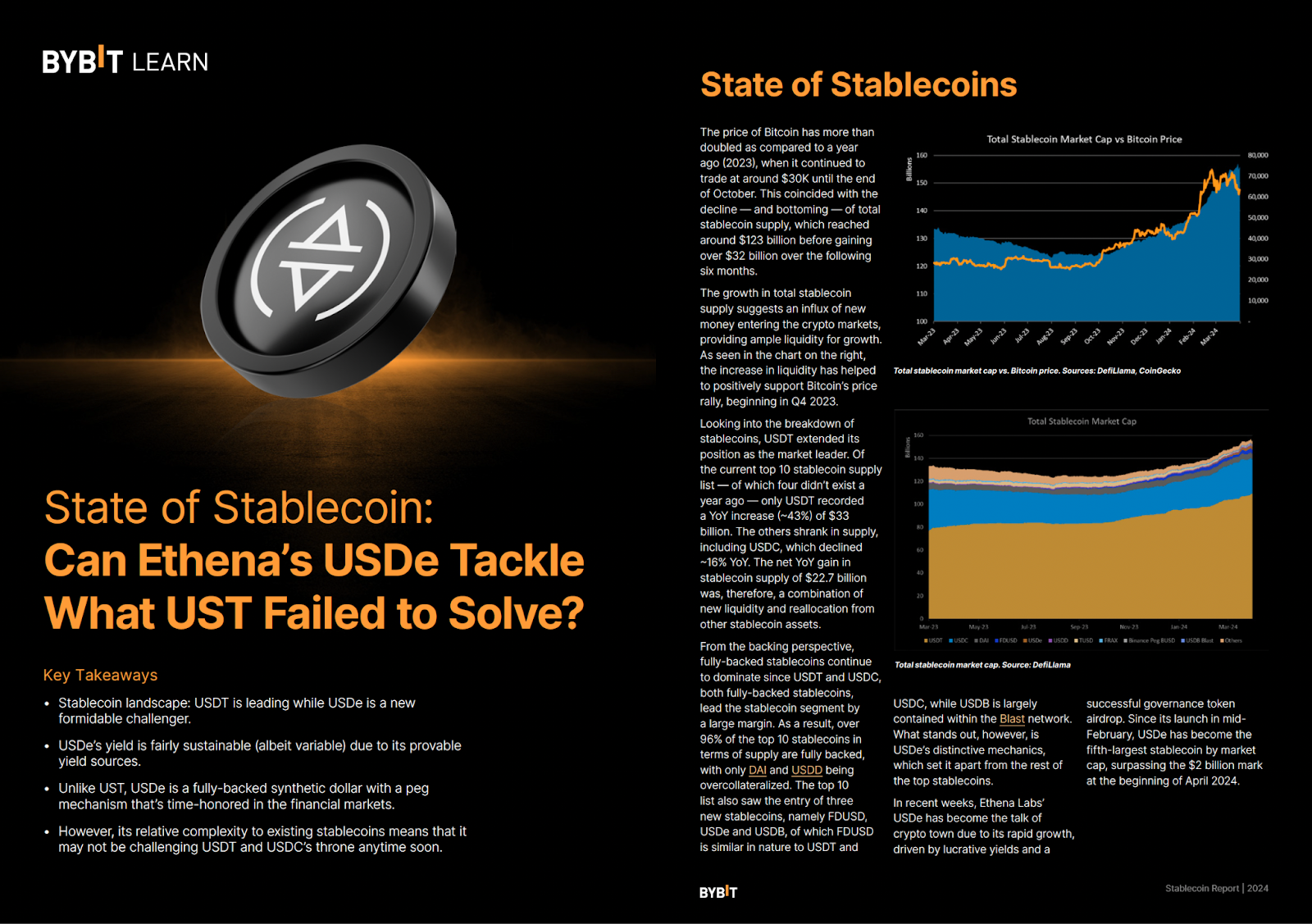

USDT amplió su posición como líder del mercado. De las 10 principales listas de suministro de stablecoin actuales, de las cuales cuatro no existían hace un año, solo USDT registró un aumento interanual (~43 %) de 33 000 millones de USDT. Los demás se redujeron en oferta, incluido el USDC, que cayó ~16 % interanual. La ganancia anual neta en la oferta de stablecoin de 22 700 millones de USD fue, por lo tanto, una combinación de nueva liquidez y reasignación de otros activos de stablecoin. El USDe de Ethena Labs se ha convertido en la voz de la ciudad cripto debido a su rápido crecimiento, impulsado por rendimientos lucrativos y un airdrop de tokens de gobernanza exitoso. Desde su lanzamiento a mediados de febrero, USDe se ha convertido en la quinta moneda estable más grande por capitalización de mercado, superando la marca de 2000 millones de USD a principios de abril de 2024.

¿Qué es USDe?

USDe es la stablecoin de Ethereum, respaldada totalmente por Ethereum y Bitcoin. A través de su mecanismo único, tiene como objetivo estar vinculado al dólar y ser suficientemente estable, escalable y resistente a la censura. Sin embargo, lo que ha impulsado su crecimiento es un rendimiento variable muy atractivo para los titulares. A pesar de que el USDe se clasifica como una stablecoin, Ethena Labs afirma que el USDe no es de hecho una stablecoin. En su lugar, el protocolo lo llama un “dólar sintético”. A diferencia de USDT o USDC, USDe no está respaldado individualmente por moneda fiduciaria (por ejemplo, efectivo o letras del Tesoro de EE. UU. a corto plazo).

¿Cómo se genera el rendimiento? ¿Es sostenible el rendimiento?

El rendimiento se deriva de dos componentes:

1.Recompensas en staking de la garantía subyacente de Ethereum

Parte de la garantía que respalda USDe es en forma de ETH en staking. Desde The Merge , los stakers de ETH han ganado recompensas para ayudar a mantener la seguridad de la red Ethereum, normalmente a una tasa anualizada del 3-4 %. Actualmente, el ETH en staking forma aproximadamente el 15% de la base de garantía de Ethena, con un rendimiento de garantía ponderado del 0.66%.

En sus primeros días, el equipo de Ethena dijo que finalmente incluiría ETH sin procesar como respaldo a medida que Ethena crece para expandir su base de garantía adecuadamente, a pesar de los rendimientos resultantes relativamente más bajos. De hecho, esto, y más, ya ha sucedido con la inclusión del Bitcoin como garantía, justificada por Ethena, ya que los rendimientos del staking de ETH de alrededor del 3 % son bastante insignificantes durante los periodos del mercado alcista.

2. La estrategia de cobertura Delta proporciona pagos de financiación y diferencial base

El resto del atractivo rendimiento de dos dígitos de USDe se logra a través de su estrategia de cobertura delta, que implica futuros perpetuos . En el mercado perpetuo, las tasas de financiación las pagan los titulares de posiciones largas a los titulares de posiciones cortas, o viceversa, para minimizar el diferencial entre los futuros y el precio spot (más información sobre las tasas de financiación aquí ).

Dado que los mercados de criptomonedas históricamente han tenido sesgos largos, las posiciones cortas (por ejemplo, la cartera de estrategia de cobertura delta de Ethena) reciben pagos de financiación, lo que proporciona a Ethena un rendimiento frecuente desmesurado. Además, Ethena se beneficia del diferencial base, una ineficiencia de precios por la que hay una diferencia de precios entre los mercados spot y de futuros.

En teoría, las fuentes de rendimiento son sólidas. El rendimiento generado por el staking de Ethereum se basa fundamentalmente en la premisa de una red de prueba de participación (PoS), y la estrategia de trading neutral delta es una práctica bien establecida en los mercados de TradFi y cripto, como se ha mencionado anteriormente.

Sin embargo, el rendimiento de los pagos de financiación y el diferencial base ha disminuido en las últimas semanas a medida que los mercados se han debilitado (es decir, se ha reducido la demanda de posiciones largas de ETH), lo que ha llevado a una caída del rendimiento en USDe. Además, se teoriza que a medida que mejora la eficiencia del mercado en criptomonedas, el diferencial base debería ajustarse, lo que podría reducir aún más el rendimiento.

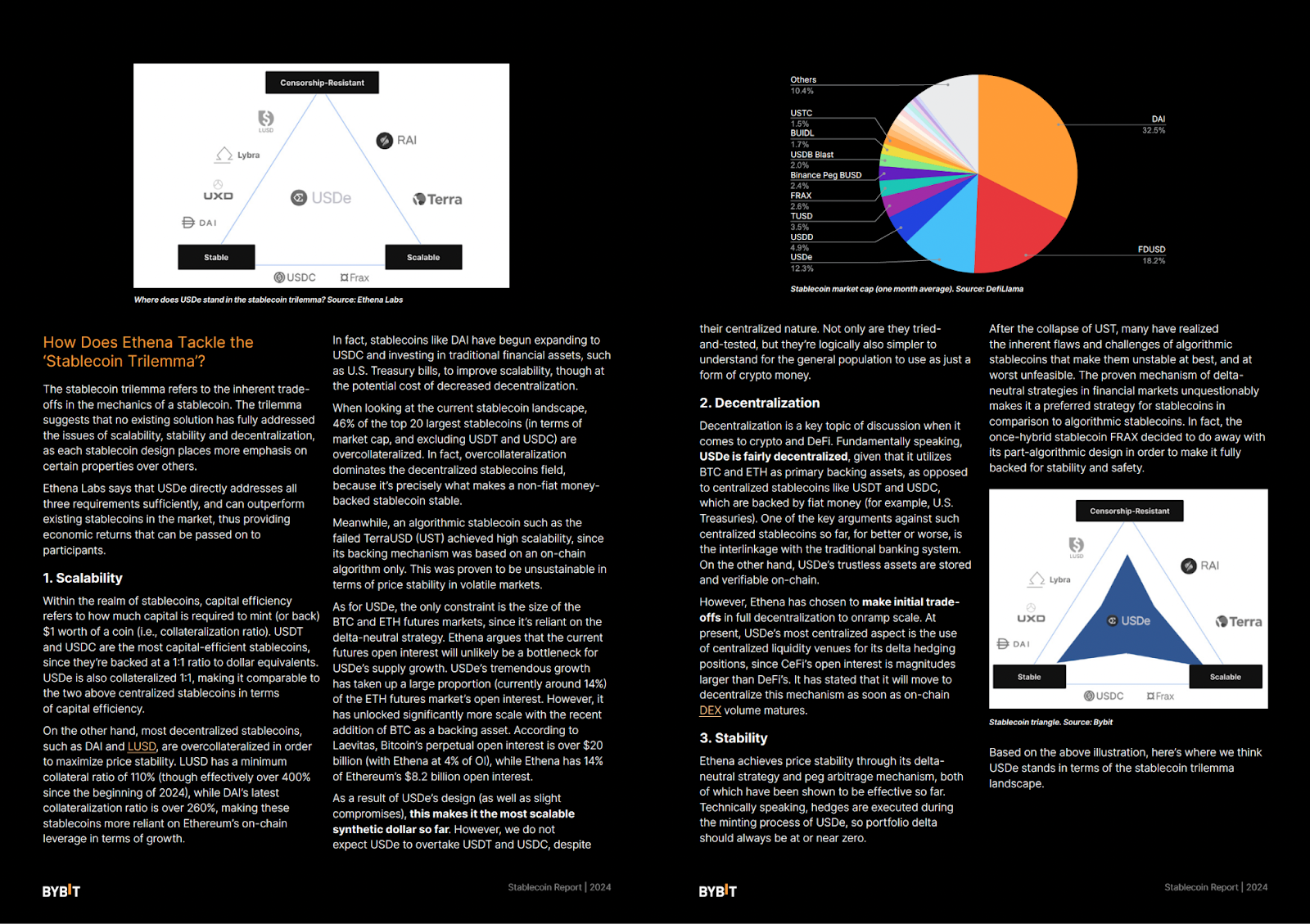

¿Cómo aborda Ethena el trilema de las Stablecoin?

El trilema de stablecoin se refiere a las compensaciones inherentes en la mecánica de una stablecoin. El trilema sugiere que ninguna solución existente ha abordado completamente los problemas de escalabilidad, estabilidad y descentralización, ya que cada diseño de stablecoin pone más énfasis en ciertas propiedades sobre otras.

Ethena Labs dice que USDe aborda directamente los tres requisitos lo suficiente, y puede superar a las stablecoins existentes en el mercado, proporcionando así rendimientos económicos que se pueden transmitir a los participantes.

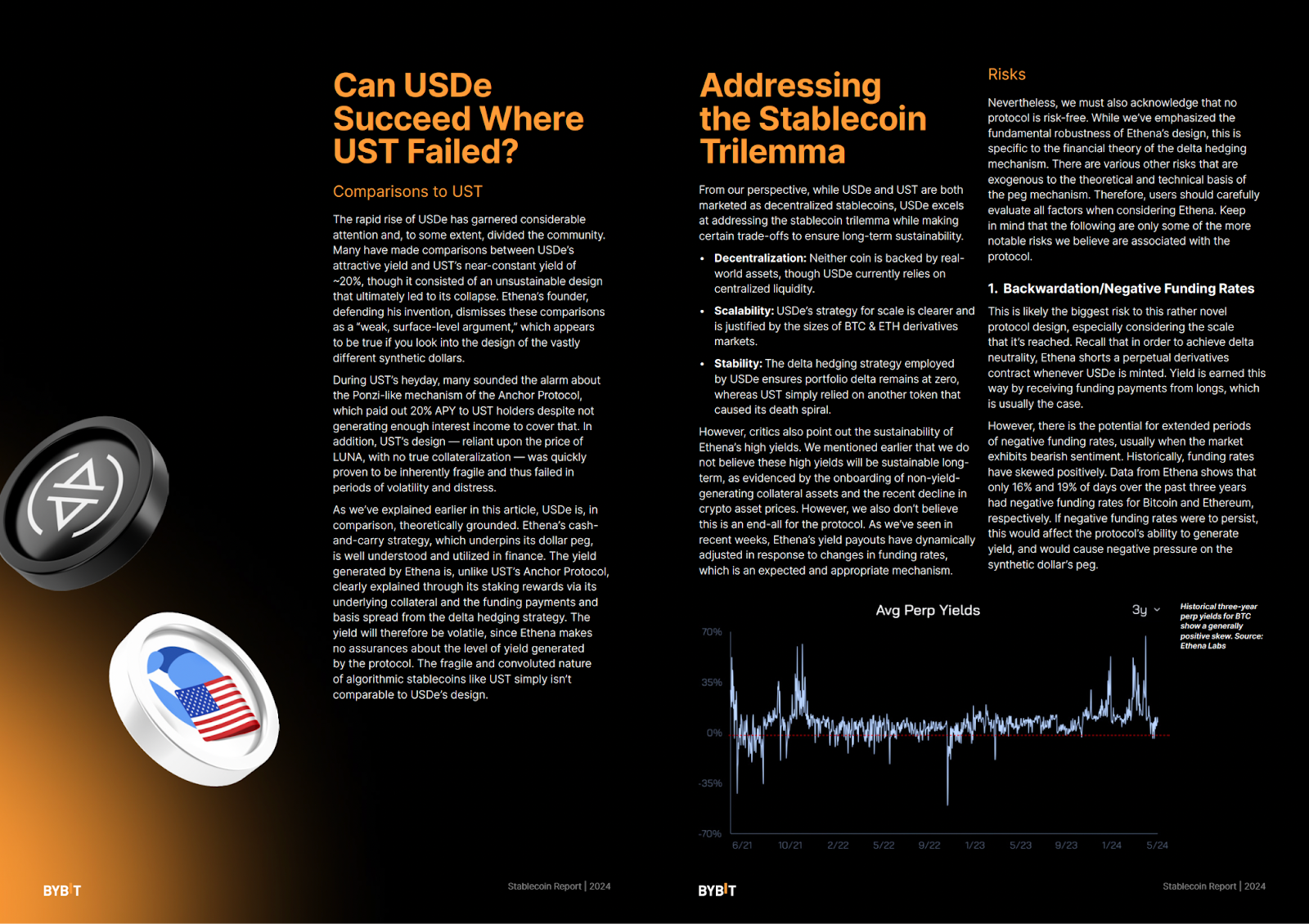

¿Pueden tener éxito USDe donde falló UST?

El rápido aumento de USDe ha atraído una atención considerable y, en cierta medida, ha dividido a la comunidad. Muchos han realizado comparaciones entre el atractivo rendimiento de USDe y el rendimiento casi constante de UST de ~20 %, aunque consistió en un diseño insostenible que finalmente condujo a su colapso. El fundador de Ethena, que defiende su invento, desestima estas comparaciones como un “argumento débil a nivel de superficie”, que parece ser cierto si observamos el diseño de los dólares sintéticos muy diferentes.

Durante el apogeo de UST, muchos sonaron la alarma sobre el mecanismo similar a Ponzi del Protocolo Anclaje, que pagó un 20% de APY a los titulares de UST a pesar de no generar suficientes ingresos por intereses para cubrir eso. Además, el diseño de UST, dependiente del precio de LUNA, sin una verdadera garantía, se demostró rápidamente que era inherentemente frágil y, por lo tanto, falló en periodos de volatilidad y angustia.

Como hemos explicado anteriormente en este artículo, USDe está, en comparación, teóricamente basado. La estrategia cash-and-carry de Ethena, que sustenta su estribo en dólares, se comprende bien y se utiliza en las finanzas. El rendimiento generado por Ethena, a diferencia del protocolo ancla de UST, se explica claramente a través de sus recompensas de staking a través de su garantía subyacente y los pagos de financiación y el diferencial base de la estrategia de cobertura delta. Por lo tanto, el rendimiento será volátil, ya que Ethena no garantiza el nivel de rendimiento generado por el protocolo. La naturaleza frágil y confusa de las stablecoins algorítmicas como UST simplemente no es comparable al diseño de USDe.

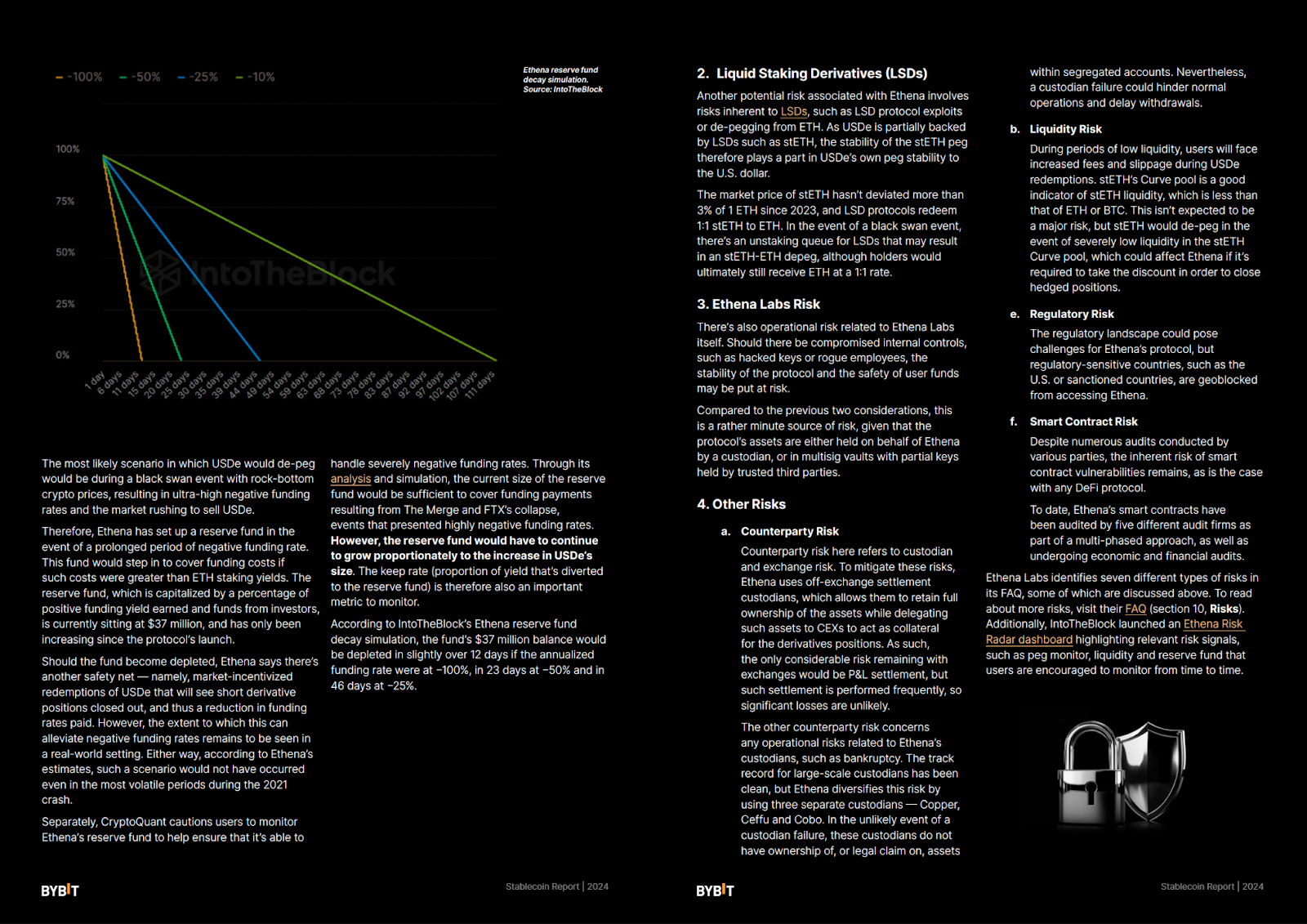

Sin embargo, también debemos reconocer que ningún protocolo está libre de riesgos. Aunque hemos enfatizado la solidez fundamental del diseño de Ethena, esto es específico de la teoría financiera del mecanismo de cobertura delta. Existen otros riesgos que son exógenos a la base teórica y técnica del mecanismo de clavijas. Por lo tanto, los usuarios deben evaluar cuidadosamente todos los factores al considerar Ethena. Ten en cuenta que los siguientes son solo algunos de los riesgos más notables que creemos que están asociados con el protocolo.

Conclusiones

Los USD de Ethena presentan un enfoque novedoso para crear una stablecoin suficientemente descentralizada, estable y eficiente en términos de capital. Sin embargo, su viabilidad a largo plazo aún está sujeta a escrutinio, ya que aún no se ha sometido a pruebas en condiciones severas del mercado. Desde una perspectiva de perfil de riesgo, la conclusión es que USDe con su naturaleza totalmente respaldada es fundamentalmente más seguro que las stablecoins algorítmicas como UST.

Aunque el rendimiento de USDe podría caer hipotéticamente a cero, las fuentes de rendimiento son legítimas y sostenibles. En última instancia, el diseño del mecanismo es inherentemente más arriesgado que los simples modelos respaldados por activos de USDT y USDC. Por lo tanto, decidir qué stablecoin elegir depende en última instancia de las compensaciones que uno esté dispuesto a hacer.

#BybitInstititional #BybitResearch